44歲前麥當勞女高管,拿下“披薩第一股”

本文來自格隆匯專欄:投中網,作者:王滿華

港交所的“菜單”再添一員,這次的主角是披薩。

近日,達美樂披薩在中國大陸、中國香港特別行政區和中國澳門特別行政區的獨家總特許經營商,達勢股份有限公司(以下簡稱“達勢股份”或“達美樂中國”)正式向港交所遞交招股説明書,擬主板掛牌上市,美銀擔任獨家保薦人。

早在2020年,另一家披薩連鎖品牌必勝客的母公司百勝中國已率先登陸港交所,但單從業務佔比角度來看,披薩品類佔比較高的達美樂中國或可視為港股“披薩第一股”。

除了“第一股”的光環之外,達美樂中國的身上還有幾大看點:

1、達美樂中國的母公司Domino’sPizza,是全球最大的披薩公司,過去十年,該公司在美股的股價翻了20餘倍,巔峯時投資回報率遠超谷歌,被網友戲稱為“宇宙第一奇股”;

2、不同於常見的以堂食為主的連鎖披薩店,達美樂中國主打外賣服務,該業務營收佔比超7成,而獨特的商業模式也讓公司銷售額在疫情期間逆勢增長;

3、達美樂中國的目標是“中國第一”,但公司無論從規模還是業績來看都跟目前排名前二的品牌相去甚遠。此外,公司目前尚處於虧損狀態,3年虧了9億。

“宇宙第一奇股”的中國兄弟

44歲前麥當勞中國女高管掌舵

説起達美樂中國的發家史,就不得不提到它的母公司Domino’s Pizza。

Domino’s Pizza成立於1960年,由美國大學生 Tom和哥哥 James共同創立。那時候,美國的披薩店普遍存在一個問題:門店面積狹小,一次性能容納的客人非常有限,而人們也越來越傾向於購買披薩回辦公地點或者家中食用。Tom從中發現了商機,決定將門店模式定為以披薩配送服務為主,該模式一經推出頗具成效,披薩店80%的營收都來自外送業務。

持續7年後,達美樂開始接受加盟進行擴張,並在1973年推出了全球首創的快速配送戰略,即“配送超過半小時即半價”服務;到了1987年,達美樂的門店數量已經達到3605家,累計銷售高達14.4億美元,成為了當時“餐飲行業裏增長最快的賺錢機器之一”;1997年,達美樂披薩正式進入中國。

根據達美樂中國招股書顯示,按2020年的全球零售銷售額計算,達美樂披薩是全球最大的披薩公司,截至2022年1月2日,公司在全球90多個市場的門店數量超過18800家。

除了披薩“外送專家”的標籤之外,達美樂最為人津津樂道的當屬其在二級市場的表現。據統計,過去十年,達美樂在美股的股價翻了20餘倍,巔峯時的投資回報率甚至遠超同在2004年上市的谷歌,因此也被網友戲稱為“宇宙第一奇股”。

如今,這位“宇宙第一奇股”的中國兄弟,達勢股份也即將敲響港交所的大門。

根據招股書,達勢股份成立於2008年,在2010年12月完成了對PizzavestChina Ltd(達美樂當時在北京、天津、上海、江蘇和浙江的總特許經銷商)的收購,成為達美樂在中國的運營商。據瞭解,在達勢股份接手後的很長一段時間,達美樂中國的發展都十分緩慢,門店始終集中在北京和上海兩地,直到2016年3月才擴張至杭州。

轉折發生在2017年。當時,達美樂中國引入了新的首席運營官王怡。根據招股書,王怡此前曾在麥當勞中國任職8年,先後擔任上海區域總經理、華中地區副總裁兼總經理以及特許經營副總裁,曾負責制定特許經營系統和監管特許經營商。據當時媒體報道,王怡在掌舵之後,就率先為達美樂定製了新的經營策略,其中之一就是“企業的商業模式能迅速複製,規模能不斷擴張。”

具體操作上,達美樂中國先是在當年重續了與母公司的總特許經營協議,將區域擴張至整個中國大陸、中國香港特別行政區和中國澳門特別行政區,並迅速在全國的一線及新一線城市開店。據悉,自2017年起,達美樂中國的門店數翻了三番,且各季度的同店銷售額均保持正增長。

招股書顯示,截至目前,達美樂中國在中國大陸的10個城市擁有485家直營門店,是中國前五大披薩品牌中增長最快的公司,同時也是中國第三大披薩公司(按2020年銷售收入計算)。

值得一提的是,達美樂中國也延續了母公司在配送服務上的優勢,數據顯示,2021年達勢股份超過73%的收入來自外送訂單,遠高於49%的行業平均。根據弗若斯特沙利文的報吿顯示,該品牌是中國唯一在所有銷售渠道中承諾“30分鐘內必達”的披薩公司。

“快”的背後,得益於達美樂披薩的科技底色。

據瞭解,早在大多數外賣還處於電話接單時期,達美樂就推出了PC端和移動端訂餐,而在它的員工構成中,大約有一半是數據專家,進行軟件和數據分析工作。2019年,達美樂中國還自主研發了“一體化服務中台”,客户不僅可以在線上實時追蹤已離店訂單,還可以“深入後廚”,追蹤訂單從準備到烤制、再到騎手取餐的實時狀態。

根據招股書,2021年,達美樂中國95%的外送、外帶和堂食訂單來自線上,遠高於披薩行業的平均水平(均低於70%),其中,來自自有在線渠道的收入約佔二分之一。

“達美樂其實是家科技公司,不過碰巧在賣披薩。” 達美樂中國的CEO王怡曾戲稱。

三年虧了9億

目標“中國第一”

入華25年,達美樂中國究竟成色如何?

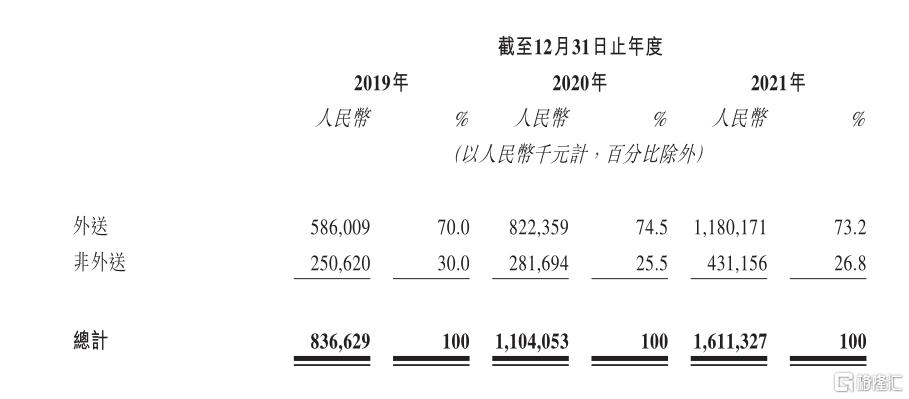

根據招股書,2019年至2021年,公司收入分別為8.37億元、11.04億元和16.11億元,2019年至2020年同比增長32.0%,2020年至2021年同比增長45.9%。

其中,外送收入為公司主要收入來源。2019年至2021年,該業務的營業收入為5.86億元、8.22億元、11.8億元,分別佔總營收的70.0%、74.5%和73.2%。

值得關注的是,在報吿期內,因疫情管控對堂食增加了限制,曾經讓眾多餐飲品牌瀕臨絕境,但達美樂中國得益於其外送為主的商業模式,反而在疫情期間取得了逆勢增長。

具體來看,單店數據方面,2019年至2021年,北京與上海門店的平均日銷售額分別為12009元、12122元和12781元;新成長型市場(深圳、廣州、杭州、天津、南京、蘇州、無錫、寧波)的平均日銷售額則分別為5892元、6002元和7617元。

從同店增長來看,2019年至2021年,達美樂中國的同店銷售增長分別為7.3%、9.0%和18.7%。其中,2020年和2021年,北京與上海的同店銷售增長分別為7.7%和14.2%,而新成長型市場的同店銷售增長分別為18.0%和37.7%。

營收增長的同時,達美樂中國的虧損卻在持續擴大。2019年、2020年及2021年,達美樂淨虧損分別為1.82億元、2.74億元及4.71億元,三年累計淨虧損達9.27億元。達美樂中國在招股書中解釋稱:虧損主要是由於疫情影響,同時新增了大量門店、中央廚房,因此增加了一定的運營成本。

在招股書中,達美樂中國還提到了品牌的目標是成為中國第一的披薩公司,但就目前來看,這條路依然道阻且長。

數據顯示,截至目前,按銷售收入計算,達美樂中國排國內第三,必勝客排名第一,2021年兩家公司的營業收入分別為16.1億元和133.8億元,且必勝客同年的利潤率為10.7%,在盈利能力上,兩者差距十分明顯;而按照門店規模計,目前必勝客在中國的門店數量有2500多家,尊寶接近2000家,同樣遠超達美樂的485家。

不過,達美樂中國也試圖通過擴張來縮小差距。根據招股書,公司計劃在2022年和2023年分別新開120家和180家新店。未來在一線城市,達美樂中國一方面將增加門店的絕對數量,另一方面也將開發僅提供外帶和外送服務的新門店模式。同時,品牌還計劃入駐更多新一線和二線城市。

此外,本次IPO募集所得資金也將主要用於擴張門店網絡,在需要時裝修現有門店並提高中央廚房的利用率;用於提升技術能力,從而進一步改善經營效率與服務能力;以及用作一般企業用途。

後疫情時代

披薩市場迎來轉機?

“2020年新冠剛爆發的時候,我的一半命都是達美樂‘救’的。”張躍表示,“當時因為不能堂食,我在達美樂買了十張披薩,冷凍起來吃了半個月。”

跟張躍有類似經歷的不在少數。由於披薩非常適合外送,且便於冷凍貯存,疫情期間,在其他餐館奮力掙扎的時候,披薩店的生意反倒迎來逆勢增長。

據國外媒體報道,2020年,在全美國陷入封鎖期間,披薩品牌棒約翰的同店銷售額卻在第二季度上漲了28%,還宣佈招聘3萬新職員來滿足消費者激增的需求。同一時間,達美樂美國也宣佈了招聘計劃,擬新招2萬名員工。

國內市場亦然。除了上文提到的達美樂中國之外,必勝客在2021年的業績變現相較疫情之前還有所改善。根據百勝中國財報顯示,2021年,必勝客在中國新開門店235家,是2016年以來最多的一年。同時,必勝客的同店銷售額增長7%,同期肯德基的同店銷售額則下降了3%。

此外,數據顯示,2011年-2021年間,國內披薩企業註冊數量持續上升,截至2020年上半年,國內與披薩相關企業共有2.5萬家。即便是在疫情突發的2020年,上半年也新增了3728家相關企業,開店速度同比上漲45.1%。

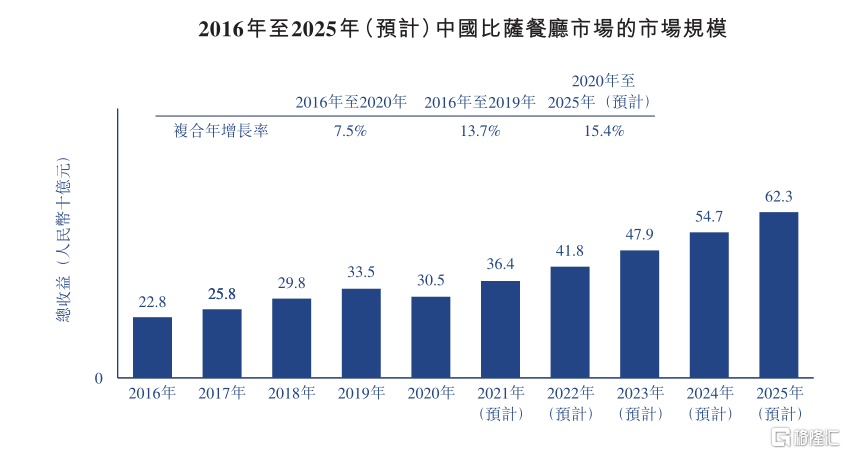

根據沙利文報吿,2020年中國披薩市場整體規模已達到305億元,並預計在2025年前將增長一倍至623億元,複合年增長率為15.4%。

不過相較疫情之前,一個明顯的變化就是,中國比薩市場的外賣銷量正在逐年增加。2020年,該業務佔比已經超過了堂食,達到了157億元的規模。這對於主營“外送業務”的達美樂中國來説,無疑是一大利好。

不過,達美樂中國的對手們在近幾年也紛紛加大了在外賣業務上的投入。

以必勝客為例。百勝中國首席執行官屈翠容在接受採訪時曾提到,隨着非堂食業務的增長,必勝客縮小了新開門店的平均面積和資本投入,並從2019年開始試點“衞星店”模式,試圖通過“一託多”的方式擴大外送範圍半徑。根據公司財報,必勝客2021財年的外賣收入佔到了整體銷售額的36%。

雖然該數字不敵達美樂中國的73%,但鑑於兩者的規模與盈利能力上的差距,達美樂中國想要憑藉暫時的模式優勢彎道超車,絕非易事。