半導體市場供過於求?

本文來自格隆匯專欄:半導體行業觀察,作者:李晨光

自疫情爆發以來,宅經濟迅速發展,5G、人工智能、電動汽車市場快速擴張,芯片需求進一步猛漲。

為應對全球芯片短缺,台積電、三星、英特爾、格芯、中芯國際等芯片製造企業紛紛建廠擴張。SEMI在去年6月的《世界晶圓廠預測報吿》中統計,全球半導體廠商將在2021年年底前開始建設19座新的高產能晶圓廠,並在2022年再開工建設10座。到2022年底,相當於全球將新增260萬片晶圓/月(按8寸晶圓折算)的產能。

芯片製造商瘋狂擴張,為上游的硅片和設備市場帶來強大需求量,引起硅片和設備行業銷售額增加、產能擴張。

據芯思想不完全統計,過去一年,芯片相關擴產或新增的項目達到40個,而不只芯片製造商瘋狂擴張產線,上游的硅片製造商同樣在強大的需求下建廠,大家都想依靠“缺芯”賺得盆滿缽滿。

同時,美國,歐盟和日本等各國政府近年來也都在相繼出台芯片法案和規劃,招攬頭部晶圓代工廠赴本地建廠。Omdia高級諮詢總監Akira Minamikawa表示:“我從未見過如此多國的政府資金投入半導體行業。這是以前很長時間都沒有發生過的罕見狀況,現在他們同時在發生。”

在全球晶圓廠大規模擴產的趨勢下,對產能過剩的憂慮一直存在。

一方面,結合全球半導體行業的歷史經驗,半導體需求急劇增加有周期性和結構性原因,且長期呈週期性波動狀態。而當前半導體市場產能緊缺挑戰,主要是短期內的結構性供需失衡。另外,Gartner研究副總裁盛陵海表示,在整個半導體的發展中,大約兩三年會產生一個週期,而目前正處於一個供不應求的高峯週期。

另一方面,新建產能從開工到投產需要耗時良久,當前新建產能短時間內並不能緩解芯片短缺難題。總體來看,近兩年擴建的晶圓廠大部分將在2023年至2025年左右開始投產。而業界預計,半導體供需關係將於2022年底達到緊平衡,預計2023年芯片短缺將得以緩解。這就意味着,需求放緩後,大規模產能增加將會加大半導體產能過剩的可能性。

當擴產成為行業主旋律的同時,過剩的疑雲將始終浮在產業上空。

從代工市場看擴產之勢

針對晶圓製造商的擴產舉動,從市場數據來看不難理解。

據Gartner分析師Sam Wang的預測報吿數據,2021年代工收入增長了31.3%,達到1002億美元(2020年增長22.5%),其中晶圓ASP(平均銷售價格)增長11.5%,晶圓出貨量增長17.8%。

2022年,預測代工行業的晶圓利用率保持在95%以上,其中電源管理IC、驅動IC、指紋傳感器等200毫米(8英寸)晶圓供應尤為緊張。

在此情形下,晶圓代工廠有信心與客户簽訂長期合約,並以預付晶圓款為擔保。Gartner預計,2022年代工行業收入將增長18.3%,達到1185億美元。

2017-2026晶圓代工行業收入預期

(圖源:Gartner)

此外國家也集中資源推動半導體產業供應鏈本土化,如中國、歐美、日本等多國家和地區都出台了全新的芯片發展戰略,以提供財政激勵促進晶圓製造本土化。

多重因素驅動下,給代工廠擴產增添了動力。據瞭解,很多晶圓代工廠還將在今年加大對新的300mm(12英寸)晶圓廠的資本支出,預計整體支出規模達714億美元,同比增長40.1%。

2020-2022年晶圓代工廠資本支出數據

(半導體行業觀察製圖;數據來源:Gartner)

其中,最明顯的例子是全球最大的代工廠台積電,其資本支出將從2021年的300億美元增加到今年的420億美元。儘管台積電越來越專注於先進製造,但公司仍會將高達20%(約90億美元)的擴大資本支出分配給成熟工藝的芯片。

再結合代工廠去年來新增的擴產規劃,大多數晶圓代工及IDM廠商的擴產目標集中於28nm和40nm製程,鑑於大部分產量將用於成熟節點半導體。很明顯,隨着更多投資計劃的實施,成熟製程半導體的製造能力將從明年開始迅速增長。

然而從工藝節點劃分的代工收入來看,相較於先進工藝,成熟節點增幅緩慢,20nm及以上製程收入佔比將逐年下降。當前,5G智能手機、WiFi、企業PC和數據中心的芯片仍是需求驅動因素,5nm需求將在2022、2023年持續增加,代工廠3nm工藝的爬坡速率低於預期,明年後將會迎來爆發式需求。

不同工藝節點代工收入

(數據來源:Gartner)

因此,隨着新工廠的上線,成熟製程的芯片供應將大幅增加,可能會面臨供過於求的局面,但高端芯片產能或將出現短缺。

跌入“產能過剩”循環

今年1月份,聯電就表示2023年後28nm市場可能面臨供過於求的局勢。IC Insights預測,半導體市場持續強勁的銷售增長可能會在2024年碰壁。2024年將是市場的下一個週期性低迷期,2025-2026年將恢復增長。

Gartner分析師Sam Wang近期在預測報吿中也印證了這一觀點,芯片短缺將在2022年緩解,2022年半導體市場增長率為13.62%,低於2021年的26.34%,且2023年降至3.63%,2024年半導體市場營收出現下滑,同比降低2.18%。

可見,分析師和投資者開始擔心,儘管某些類型的芯片仍然短缺,但其他類型芯片的閒置庫存卻在不斷增加。隨着代工產能的持續釋放以及市場增速的持續回落甚至倒退,市場供需關係也將從供不應求向供需平衡,再到供過於求的過程轉變。

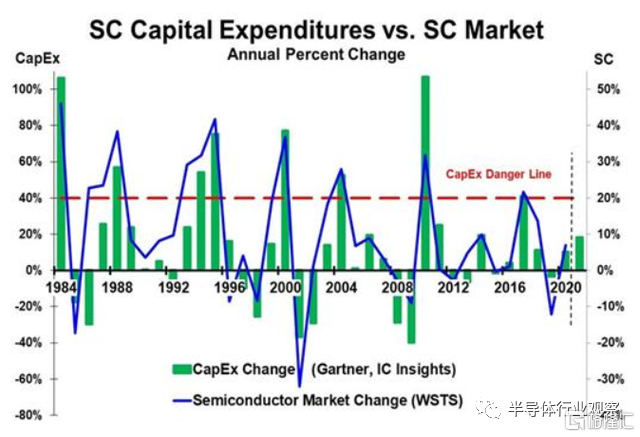

從歷史長期規律來看,在資本開支大幅增長的一到兩年後將會伴隨半導體市場的大幅下跌。例如1984年全球半導體行業資本開支漲幅達106%,而後的第二年半導體市場下跌了17%。此後的四個週期也是出現相同的規律。

半導體資本支出與半導體市場關係圖

左軸綠線:1984-2021年預測的資本支出的年度變化

右軸藍線:半導體市場的年度變化

不難了解,影響半導體市場增長率的因素很多,包括整體經濟和關鍵電子產品的需求。然而,長期以來,半導體行業的強勁資本支出以及產能的大幅增加總是會導致產能過剩,進而導致半導體價格下跌,尤其是內存等大宗商品,電子製造商和分銷商持有的庫存被削減。

通過覆盤歷史週期得到非常重要的指標,那就是資本危險臨界線。當資本開支增長超過40%的時候,通常預測未來會出現產能過剩和半導體增速下跌的情況。

從上述晶圓代工廠資本支出數據來看,各大代工廠以及總體支出比例達到產能過剩的臨界點。台積電2021年的資本開支增速同比達到74%,今年同比增加40%;聯電連續三年資金支出同比提升65%以上;格芯同樣大刀闊斧的投資建廠;英特爾資本開支同比增速達到37%,已經達到高水位線;三星資本開支增幅不大,但投資金額僅次於台積電。

除了代工廠資本開支超出臨界線外,在各國政府自給自足戰略的推動下,晶圓廠在全球不同地區建設新晶圓廠,但不共享共同資源或將導致晶圓廠運營效率降低。

正如之前的行業週期所示,代工廠宣佈擴張只會增加下一次供過於求的壓力,資本支出的強勁同比增長往往伴隨着市場增長的顯着放緩。這些放緩是由於產能暫時擴張速度快於需求,這導致代工廠大幅降價,以及利用率降低。

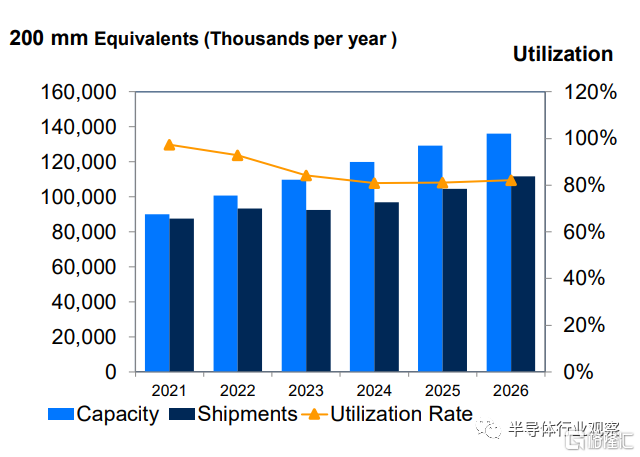

Gartner報吿預測,到2024-2025年,市場需求將無法滿足產能擴張的速度,導致代工產能利用率(等效8英寸晶圓)下降至近80%。

等效200mm晶圓產能及利用率

(圖源:Gartner)

可見,多項指標都在指向“產能過剩”的可能性。

另一方面,從市場需求層面來看。有行業分析師表示,今年半導體行業非常接近高峯,目前車用芯片的出貨水準已比正常水準高出40%,並預計在汽車製造商解決短缺問題後,下半年短缺情況將有所緩解。

此外,終端市場如筆電CPU、手機芯片等明顯過度出貨的產品,現在已經出現修正的跡象,近期筆者在《芯片公司準備過冬?》一文中對此也有過分析。同時,由於目前供需情況比曾經的任何時候都更加模糊。從去年初就開始加劇的芯片短缺,使得智能手機、消費電子產品、汽車製造商在內的半導體行業客户擔心無法獲得芯片,從而訂購超過其所需數量的芯片。

德州儀器首席財務官Lizardi在近日財報會上表示,芯片買家在過去一年裏一直在與短缺作鬥爭,但並非所有產品都供應緊張。客户一直在加快訂購某些產品,以完成他們已經擁有的成套組件,這可能意味着客户庫存的總體積累與“週期性修正”相關。因此市場擔心芯片行業在產量增加過多後可能將面臨週期性過剩和供過於求。

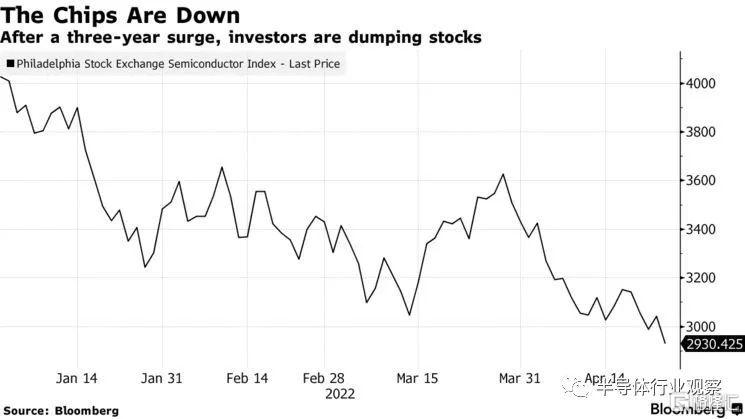

費城證券交易所半導體指數今年已下跌 26%,

跌幅低於主要指數

對比發現,與一些芯片製造商的管理團隊不同,德州儀器對預測該行業的長期增長持謹慎態度。許多同行認為芯片在更廣泛的設備中的使用越來越多,使市場更加穩定。相比之下,德州儀器的高管則表示,未來供需之間的平衡不可能有任何確定性的衡量標準。

雖然目前供應鏈依然緊繃,但許多正常化的跡象已浮現,這通常是市況轉折的信號。預計到2023年,價格應該開始放緩,而2024年可能會出現供過於求的情況,因為更多的新產能投入運營,將帶來從短缺到供應過剩的“臨界點”。

在存儲芯片市場,集邦諮詢認為,2022年三大DRAM原廠的擴廠規劃其實仍顯保守,預估明年的供給位元成長率約17.9%,然而由於目前買方庫存水位已偏高,加上2022年需求端成長率僅16.3%,低於供給端的成長速度,2022年DRAM產業將由供不應求將轉至供過於求。

筆者在此前文章《德州儀器,無法預測》中也曾提到,以前企業為了節省成本、提高週轉效率,一般不會準備過多庫存,但在2020年、2021年,因為華為事件以及新冠疫情的影響,大量企業準備了高達6個月,甚至更長時間的庫存,所以導致需求被短時間放大。而一旦這些需求得到滿足之後,芯片將不再缺貨,整個市場的需求會放緩,也就意味着產能會供大於求,造成產能過剩。

產能過剩只是“假象”?

當然,相較市場上“芯片產能或將過剩”的看法,調研機構Knometa Research在其最新發布的《2022年全球晶圓產能報吿》中表示,晶圓廠擴張可能在2024年導致降價壓力,但不會使市場低迷。

另一關鍵方面,ASML 在光刻機領域的壟斷地位導致其設備產能直接關係到晶圓廠的擴產進度,尤其是當前全球芯片短缺對光刻機等製造設備提出了更高的需求。一方面,ASML的產能未能跟上劇增的訂單量;另一方面,ASML的供應商也存在巨大的供應壓力。

ASML在近日財報會上指出,公司現在正試圖大幅增加產能,甚至可能無法滿足其所有需求。最初,ASML預計到2025年將有375台深紫外 (DUV) 機器和70台EUV機器的產能。現在,公司正努力與供應商全力以赴,以達到90台0.33 NA EUV機器和20台先進的0.55 NA EUV機器和更多的DUV設備。

但這也只能滿足總需求的60%,ASML表示,當前訂購一台DUV設備需要排隊到18個月以後。除非半導體設備需求比預期下降35%-40%,否則該行業將繼續增長。

ASML首席執行官Peter Wennink也於近日公開稱,未來兩年芯片製造商的擴產將受限於關鍵設備的短缺,供應鏈難以完全實現生產效率。Counterpoint Research報吿指出,代工廠從8英寸設備供應商得到的支持越來越少,2022年還將出現一輪至少10-20%的漲價。

可見,設備仍是制約產能的一大痛點。因此,全球半導體廠商看似瘋狂四處獵地擴廠,但現實會受限設備等其他不可控因素,擴產帶來的產能過剩或許只是“假象”。

台積電也在財報會中公開表示,未來的需求非常強勁,預測除內存外的半導體行業將在未來五年內加速增長,擔心沒有足夠的產能來滿足需求。

然而也有聲音對此辯駁道:“現在的投資即便會造成未來2023年、2024年供過於求的現象出現。但可能存在一些廠商由於產品好,依然供不應求的情況,但是其他廠商則處於供過於求的狀態。在一個市場中,我們不能斷言供應和需求是完全匹配的,基本上都會是在整體平衡的上下進行不停的振盪。即使發生供過於求的情況,一些規劃做的比較好的企業,像是台積電這樣的企業,仍然會在市場裏面保有自身的競爭力。”

因此,以上種種也並不足以減緩部分廠商對後市的憂慮。儘管大多數觀點認為2022年不會是半導體市場景氣度反轉向下的節點,但從行業歷史週期和未來幾年的市場預期走勢來看,確實意味着本輪週期或已接近頂峯。

寫在最後

數十年來,美國和歐洲的芯片公司以效率的名義將其製造業務外包給中國台灣和韓國,而如今又處於每個國家都想建立自己的晶圓廠的情況,半導體行業正在從這種全球性的互聯和分工合作,發展為一座座“孤島”。

其風險在於世界將建設過多的芯片製造能力,可能會刺激這個歷史上具有高度週期性的行業過度建設。所以一直以來有眾多觀點表示,當2023年全球的芯片產能達成頂峯之後,接下來或迎來芯片企業的倒閉潮,因為產能剩餘太多,大家就會打價格戰,利潤遠遠低於市場平均利潤,導致小企業無力支撐。

可見,潛在的產能過剩、供應鏈中斷和更廣泛的全球經濟風險,未來可能會給行業帶來動盪。

2001年一篇文章《產能過剩,芯片業後來者慎行》中曾寫道:“把養育一個碩大的半導體行業當作通向經濟發達國家和高科技世界的捷徑,一旦持續出現生產能力過剩,將會產生極為嚴重的後果。現在這些國家中的一些又轉而冒險依靠芯片。芯片可能是高科技的產品,但它的價格波動仍然是劇烈的。在過去一年裏,標準存儲器芯片的下降了80%,全球的銷售則萎靡了一半。也許,迎接他們的將是另一場美夢的驚醒。”

如今重讀,身處當前美夢中的半導體產業,不知何時“驚醒”。

但對於目前中國的芯片產業來講,一定要注意波動風險,波動的風險有可能會吃掉好多年的利潤。一定要注意芯片供需拐點,警惕從芯片短缺到產能過剩,到時芯片大幅降價,庫存將變成非常大的風險,對於企業來説那將會是另外一場災難。

若無遠慮,必有近憂。