“糧食危機”離我們還有多遠?

格隆匯 05-19 09:38

本文來自格隆匯專欄:易斌策略研究,作者:西部策略團隊

核心結論

因經濟衝擊、極端天氣、地緣政治三大因素衝擊,全球正在經歷新一輪糧食危機。當前全球飢餓人口數量創新高,俄烏戰爭,疊加5月主要小麥出產國印度宣佈小麥出口禁令,“糧食危機”這一灰犀牛正在漸行漸近。

“二戰”以來曾發生過兩次全球性糧食危機:第一次是1970年代石油危機背景下全球糧食危機;第二次是2007-2008年貿易限制推動全球性糧食危機。

兩次糧食危機發生的共性在於:一是供給層面,都面臨由於極端天氣、貿易限制等帶來的供需不平衡;二是宏觀層面,也都伴隨着經濟衰退,並隨着貨幣寬鬆和利率的下降帶動通脹擡升,強化糧食危機。

自2019年以來,全球糧食價格持續高企,全球糧食危機風險正在上升。表面看有疫情、地緣衝突、全球春播偏慢、化肥成本偏高、新一輪貿易限制等因素;但更深層次來看,則是疫情和貿易衝突背景下,全球價值鏈與供應鏈受到非經濟因素的嚴重衝擊,全球糧食供給不確定性增加,加劇了價格上漲。

從驅動因素看本輪糧食價格上漲主要來自五大因素:

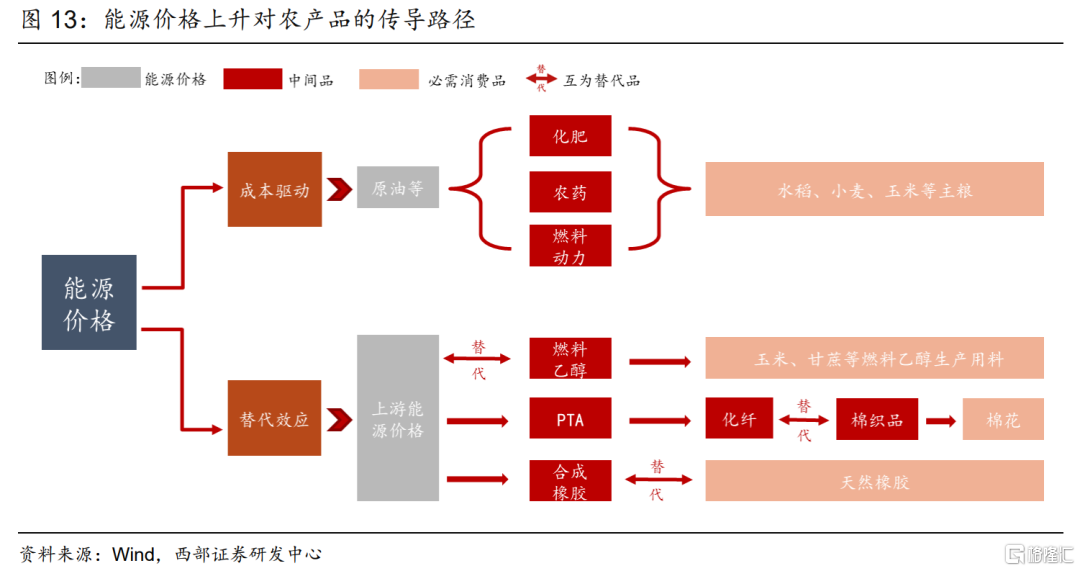

一是能源價格上漲帶動成本擡升。原油價格上漲對農產品價格有着較爲顯著的傳導。本輪原油價格站上100美元/桶,也從成本端對化肥價格形成驅動。

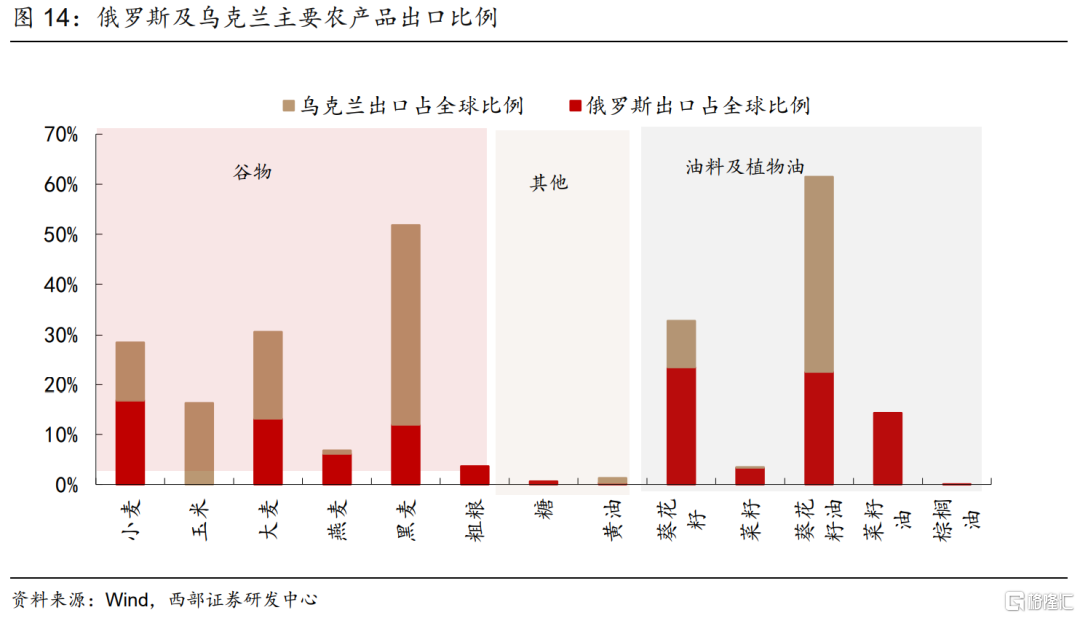

二是俄烏戰爭爲代表的地緣衝突,引發糧食供應不足。地緣衝突除了直接影響烏克蘭春播之外,俄羅斯和烏克蘭作爲主要產糧國簽署出口禁令,以及俄烏戰爭引發能源和化肥價格的上漲,都加劇糧食供應缺口。

三是天氣因素,導致北半球春播進度偏慢。北美主要產區近期持續低溫多雨,延緩春播進度;同時美國USDA 5月報告預測2022/23年數據顯示,由於主產區春播緩慢和戰爭影響,也令玉米和小麥供應偏緊。

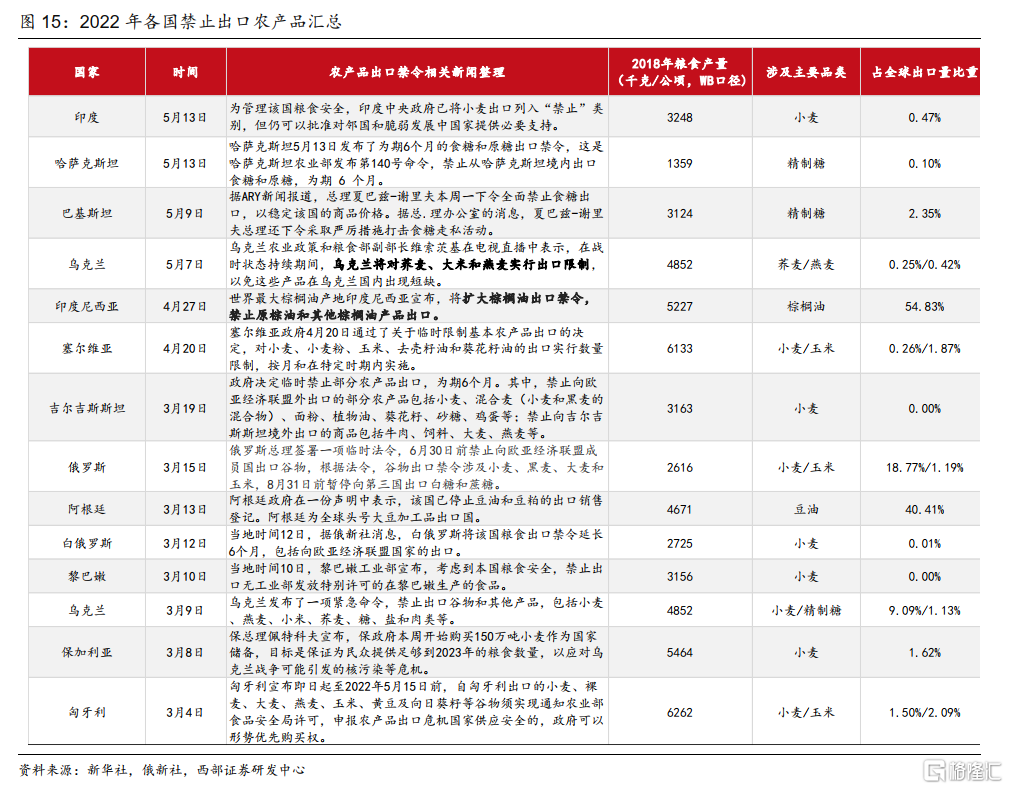

四是新一輪貿易限制擡頭。今年3月以來已經有14個國家出臺了農產品的出口禁令,也是本輪糧食危機與2008年糧食危機的相似點之一。

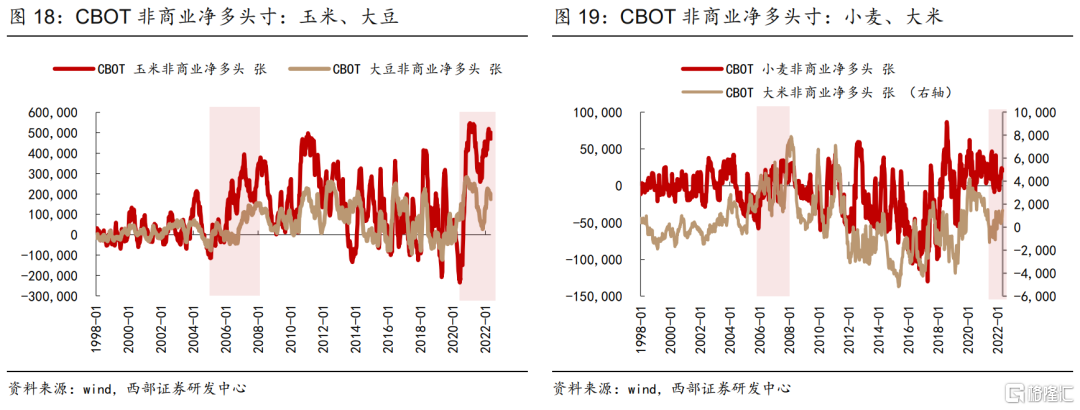

五是全球流動性氾濫,金融資本助推糧價上漲。疫情以來全球主要經濟體採取量化寬鬆政策,流動性的大幅增加助推糧食價格上漲,這與2008年金融危機時期較爲相似。可以觀察到,2022年以來CBOT主糧的非商業淨多頭寸明顯擡升,表明交易層面對糧價上漲的推動。

投資建議:農業賽道重點看好兩個方向:一是直接受益於糧食上漲的種業產業鏈;二是糧食安全下的種業“芯片”概念,並篩選五大農業主題ETF,可以進行重點配置。

風險提示

風險提示:全球疫情進展超出預期,地緣衝突進一步擴大,主要糧食出口國貿易政策變化,全球主要糧食主產區氣候變化,能源價格變動等。

01

新一輪糧食危機的風險正在上升

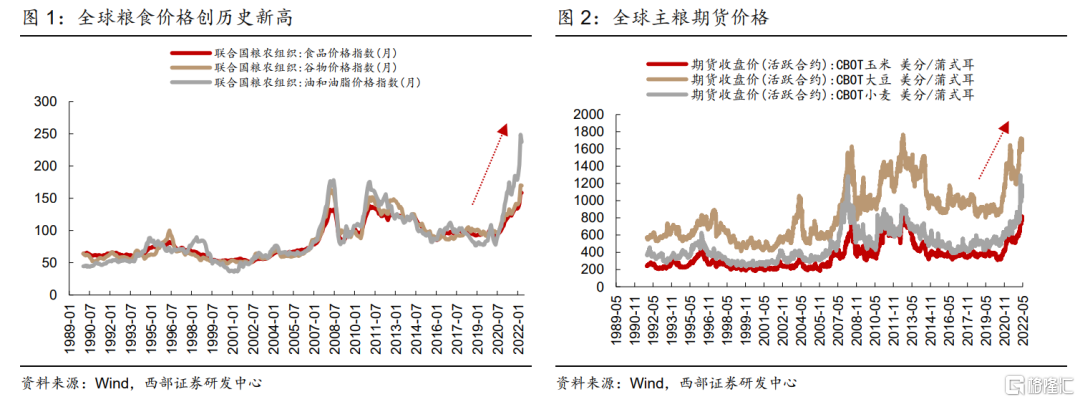

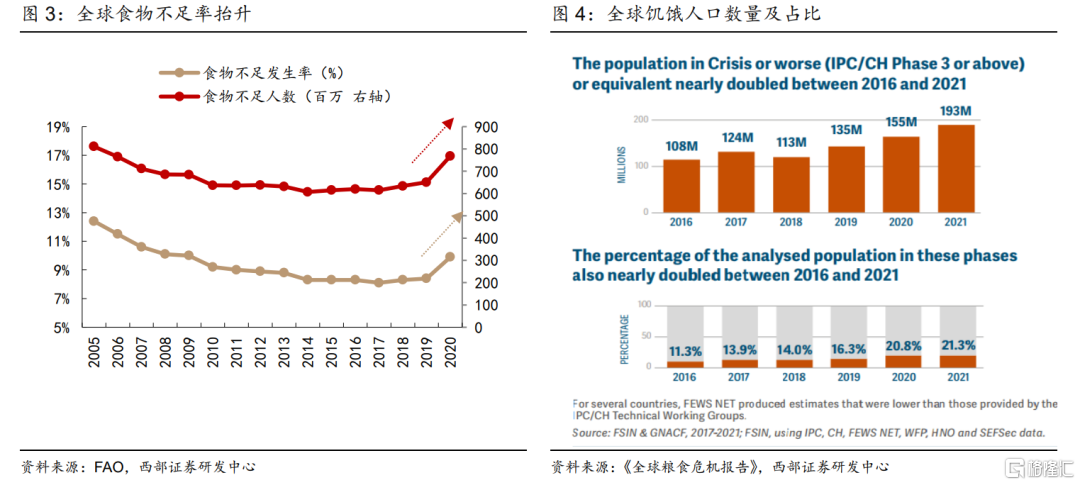

經濟衝擊、極端天氣、地緣政治三大因素衝擊,當前全球正在經歷新一輪的糧食危機。當前全球糧食價格正在創20年以來的新高,主要糧食價格自2020年以來持續上漲。可以看到,聯合國糧農組織的食品、穀物、油和油脂價格指數分別續創1990年以來新高。同時,大豆、小麥、玉米的期貨價格分別自2020年5月至今上漲約94%、138%和153%,並在2022年加速上漲。5月13日主要小麥出產國印度宣佈小麥出口禁令,更是將已經逼近歷史高點的小麥期貨價格進一步推升。

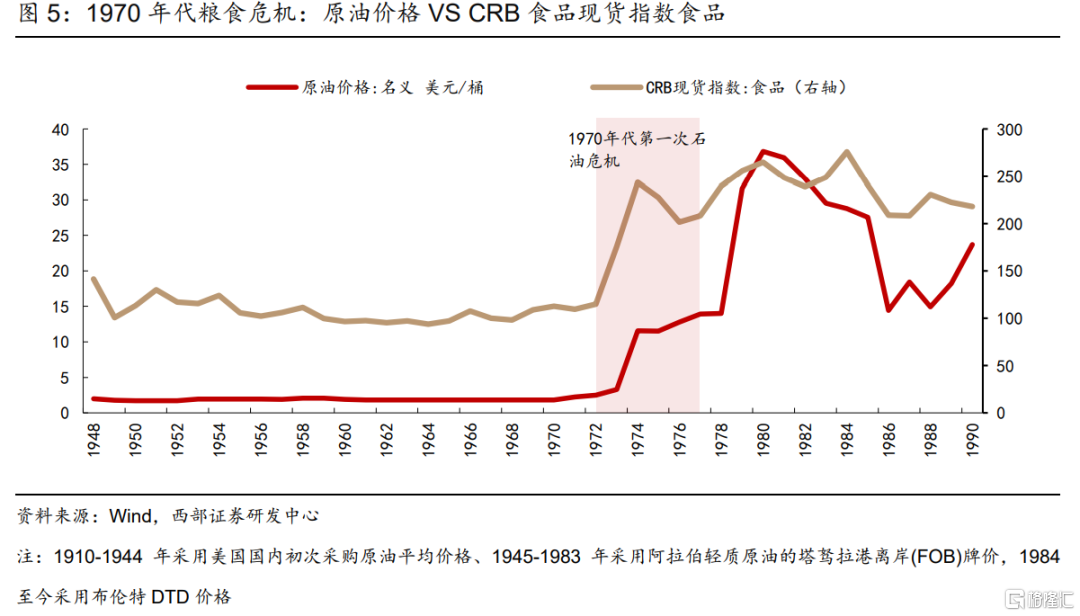

全球飢餓人口數量創新高,俄烏戰爭加劇糧食供應風險。根據聯合國糧農組織數據顯示,全球飢餓人口數量正自低點回升,2020年食物不足發生率9.9%,爲近十年來最高。而根據2022年《全球糧食危機報告》顯示, 2021年全球處於飢餓中的人數超過了之前的記錄,有將近1.93億人口處於Phase 3或以上的糧食危機中,較2016年幾乎翻倍。其中,2021年最重要的驅動因素是以俄烏戰爭爲代表的地區衝突,加劇糧食供應風險,因此受到糧食危機的人數較前一年增長50%。

02

覆盤20世紀以來兩次全球性糧食危機

20世紀以來全球共經歷兩次全球性的糧食危機,分別是:(1)上世紀70年代石油危機背景下的全球糧食危機,(2)2007-2008年貿易限制推動的全球性糧食危機。覆盤兩次糧食危機,背後的原因有哪些?又有哪些異同?

兩次糧食危機發生的共性在於:一是供給層面,面臨由於極端天氣、貿易限制帶來供需的不平衡;二是宏觀層面,都伴隨着經濟衰退,隨着貨幣寬鬆和利率下降,帶動通脹擡升,強化糧食危機。

從影響機制來看,可以認爲,伴隨通脹擡頭和經濟下行→農產品價格擡升→再進一步疊加自然災害、地區衝突和貿易制裁等因素的催化→進一步強化通脹,引發糧食危機的發生。

2.1

1970年代:石油危機背景下的全球糧食危機

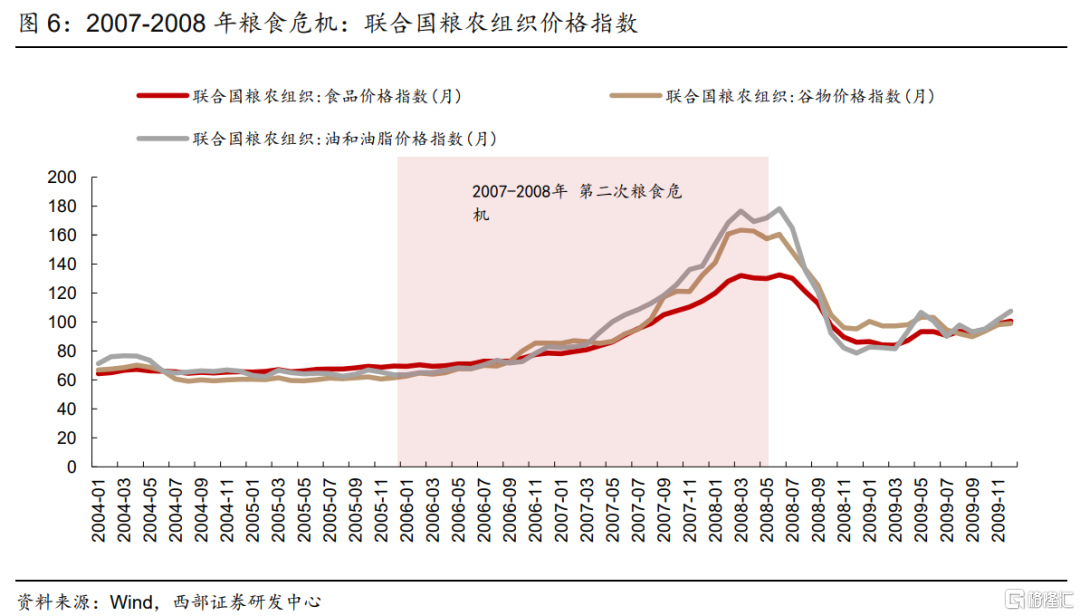

1970年代的糧食危機,其發生背景是1970年代全球自然災害導致的糧食欠收,以及1973年第一次石油危機的爆發。

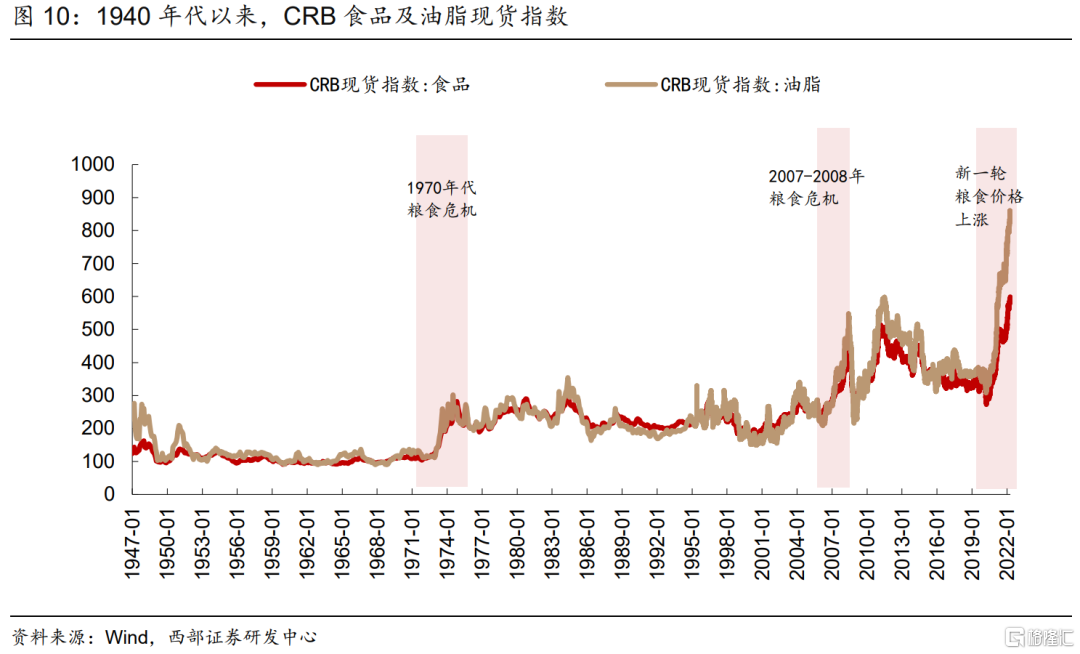

從引發因素來看,主要有三點:一是全球糧食因自然災害產量下降,1972-1974年主要糧食生產國由於自然災害天氣,導致全球糧食欠收,加劇糧食供應危機;二是原油價格上漲帶動糧食生產成本擡升,1973年爆發的第一次石油危機背景下,原油價格急劇上漲,價格上漲超過3.6倍;三是宏觀層面經濟滯脹引發購買力不足,全球糧食供應不足疊加原油價格擡升,共同推升了全球通脹,CRB食品指數從1972年的115指數點快速上漲到1974年的243指數點,漲幅超過100%,同時全球經濟面臨滯脹,購買力不足強化了糧食危機。

2.2

2007-2008年:全球糧食危機

2007-2008年的糧食危機,其發生背景是全球糧食的出口貿易限制,以及糧食能源化引發的糧食危機。上一輪2007-2008年糧食危機期間,聯合國糧農組織的食品、穀物、油和油脂價格指數,自2006年到2008年6月分別上漲91%,156%和180%。

從引發因素來看,主要有三點:一是全球糧食出口貿易制裁,二是糧食能源化,三是全球性金融危機。而糧食供給並非本輪核心。具體來看:

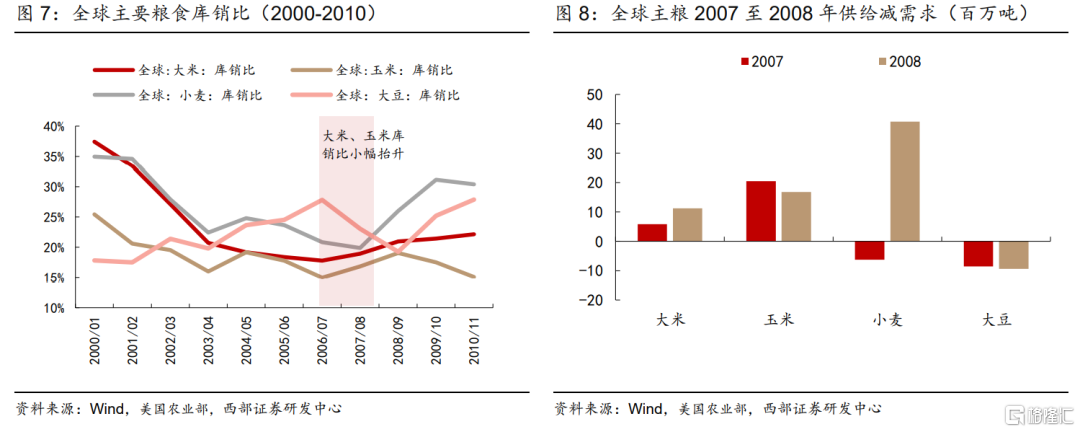

第一,全球糧食並無明顯減產,並非導致危機的主要因素。從供需層面來看,2007-2008年全球糧食產量並未有明顯減產,從當年四大主糧庫銷比來看,在2006/07至2007/08兩年間,僅大豆庫銷比下降,但也超過17%的警戒線;同時大米、玉米的庫銷比則是穩定擡升。若進一步對比當年主糧的供給與需求,雖然小麥和大豆有一定缺口,但大米和玉米處於供大於求,顯示並不處於絕對缺糧狀態,全球糧食生產並非導致糧食危機的最主要因素。

第二,貿易限制引發連鎖效應,催化糧食價格上漲。2007年以大米貿易出口限制作爲開端,包括2007年9月越南暫停大米出口,2007年10月印度禁止出口大米,再到2008年的柬埔寨、巴基斯坦等國紛紛出臺禁令,之後糧食出口貿易限制進一步蔓延至小麥和玉米,包括俄羅斯、阿根廷、哈薩克斯坦等也出臺徵收和提高出口稅率、禁止出口等政策。主要糧食出口大國的糧食貿易限制,催化市場恐慌情緒,助長糧食價格的上漲。

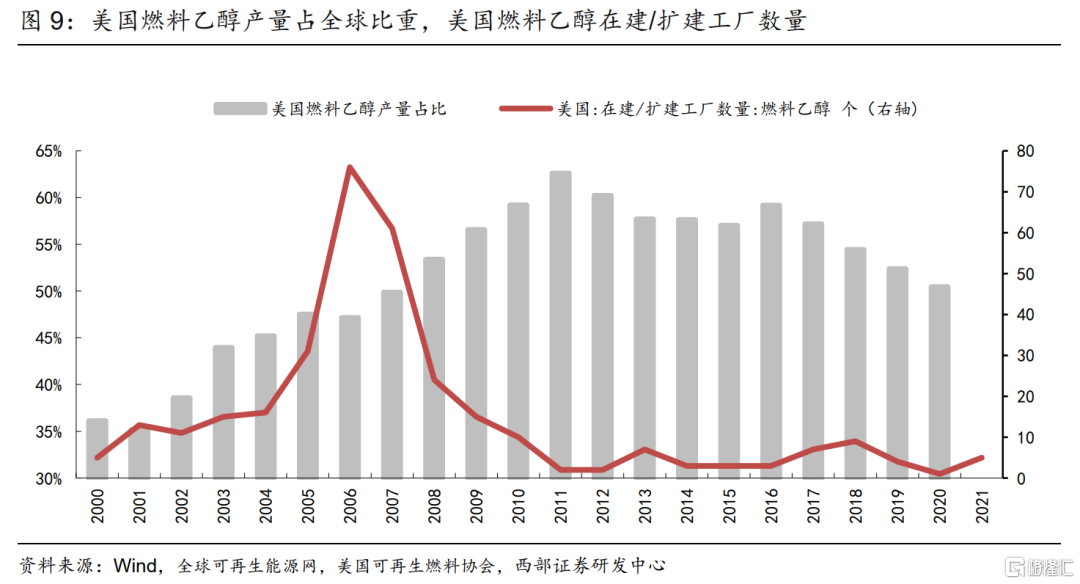

第三,糧食能源化,推動玉米價格上漲。2007年到2008年,全球原油價格持續走高,美國WTI原油價格從2007年1月50美元/桶上漲至2008年7月最高超過143美元/桶。能源價格的持續上漲,推動了生物燃料作爲替代能源的擴張,導致玉米需求擡升,推動玉米價格的上漲。這一時期,美國的燃料乙醇產量佔全球比例快速提升,從2002年的39%提升至2008年的53%,且美國燃料乙醇在建/擴建工廠數量也處於快速擴展期。

第四,2007-2008年全球危機,購買力不足及貨幣因素助推糧食危機。此外,宏觀層面來看,2007至2008年正處於由美國次貸危機引發的全球金融危機階段,這一時期全球經濟增速的放緩,一方面引發購買力不足;另一方面全球量化寬鬆帶來流動性擡升,也助推全球糧食價格的上漲。

03

五大驅動因素,推動本輪全球糧價上漲

本輪是繼1970年代、2007-2008年兩次糧食危機後的第三輪全球糧食價格快速上行。表面因素看,有疫情、地緣衝突、全球春播偏慢、化肥成本偏高,以及新一輪貿易限制等因素,但從深層次來看,糧食產業在過去幾十年的全球化過程中深入合作,但隨着疫情和貿易衝突的發生,導致全球價值鏈與供應鏈受到非經濟因素的嚴重衝擊,國際糧食的供應不確定性、不穩定性增加,進一步加劇了不平衡和糧食危機。

本輪糧食價格高企,我們認爲有以下因素驅動:一是能源價格上漲帶動成本擡升;二是俄烏戰爭地緣衝突引發的歐洲糧食減產;三是極端天氣引發的北半球糧食播種進度偏緩;四是國家保護主義擡頭引發新一輪糧食禁運;五是全球流動性寬鬆引發金融資本押注糧價上漲。

3.1

成本推升:能源價格驅動成本上漲

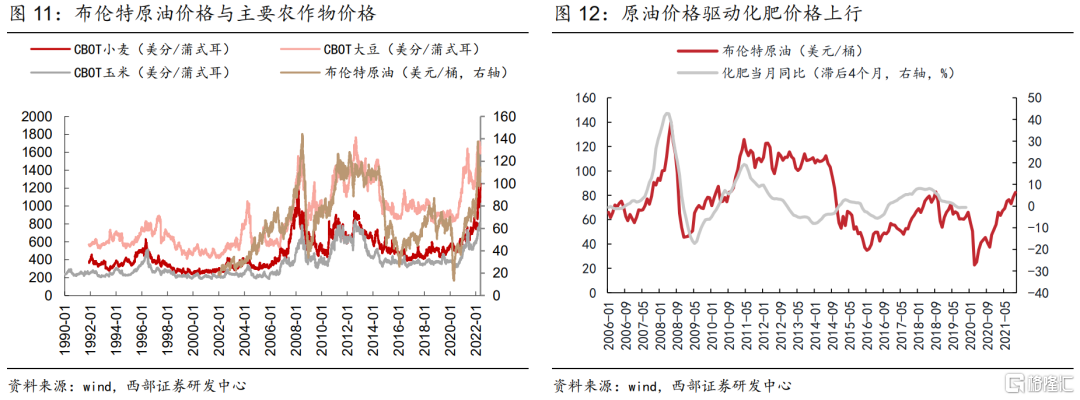

原油價格上漲對農產品價格有着較爲顯著的傳導。從成本驅動角度來看,由於化肥生產依賴於煤、油、氣等化石能源,化肥價格在原油價格上行階段會出現較爲明顯的反應。從領先滯後關係來看,布倫特原油價格大致領先化肥價格3-4個月,2006年以來油價的歷次快速上行均會驅動化肥價格出現一定程度的上漲。2004年以來布倫特原油價格在2007年、2010年、2016年和今年的快速上行均顯著推高了南華農產品指數。本輪原油價格在2022年站上100美元/桶,成本端對化肥價格的驅動作用顯著。

3.2

地緣衝突:俄烏戰爭引發糧食供應不足

以俄烏戰爭爲代表的地緣衝突,通過糧食減產、限制出口、以及擡升成本三條路徑引發糧食價格上漲。具體來看,一是地緣衝突直接導致糧食減產,除了烏克蘭春播速度緩慢,播種面積下滑之外,種子、燃料、化肥農資獲取和供應的渠道受到限制,軍事活動對於農田和基礎設施的破壞,給烏今年開展春播造成困難。根據烏克蘭政府3月調查結果顯示,只有五分之一的農業企業表示有足夠的燃料開展春耕。烏克蘭穀物貿易商UGA 5月3日報告援引官方的數據顯示,烏克蘭已播種31%的春季作物(去年同期爲58%),播種面積或將減少350萬-450萬公頃。二是俄羅斯和烏克蘭簽署出口禁令,加劇糧食供應缺口。作爲主要糧食出口大國,俄羅斯和烏克蘭禁止小麥、燕麥等穀物出口。三是成本擡升邏輯。俄烏戰爭以來能源價格上漲以及化肥出口的受限,導致糧食生產成本擡升,進而引發糧食價格的上漲。

3.3

貿易制裁:新一輪貿易限制擡頭

針對農產品的新一輪貿易制裁,是本輪糧食危機與2008年糧食危機的另一個相似點。在覆盤2007-2008年糧食危機背後因素時,貿易限制所導致的農產品價格上漲,進而導致糧食危機是主要因素之一。當前來看,全球各國糧食保護主義擡頭,據不完全統計,2022年3月至5月已經有14個國家出臺了針對小麥、玉米、棕櫚油、豆油、精製糖等農產品在內的出口禁令。

3.4

天氣因素:北半球春播進度偏緩,玉米小麥供應偏緊

北美主要產區近期持續低溫多雨,延緩春播進度。根據美國農業部發布的作物週報,截止5月2日,美國大豆播種完成度僅爲8%,低於去年同期的24%及過去五年平均15.6%的水平;玉米播種完成度爲14%,遠低於去年同期的46%及過去五年平均34%的水平、其中,作爲頭號產區愛荷華州種植播種了僅爲2%,明尼蘇達州與北達科他州還尚未開始春播;春小麥播種完成度爲19%,同樣低於去年同期完成度49%及過去5年平均水平31%。由於播種窗口不理想,加之氮肥發貨或將推遲,一定程度上削弱了豐產預期。此外,加拿大油菜播種面積預期下滑。根據加拿大統計局基於3月的調查預測2022年加拿大農戶計劃播種2090萬英畝油菜籽,同比減少7%,較近五年均值低6%,主要原因是化肥等農資價格高漲,導致農戶改種小麥等作物。

美國USDA 5月報告數據顯示,2022/23年玉米和小麥供應偏緊。根據最新美國USDA報告首度預測的2022/23年全球糧食供需情況顯示,玉米方面由於主產區春播進度緩慢,產量預計同比下降4.3%;小麥則受到春播偏慢和俄烏戰爭帶來的供應緊張,小麥供給量將小於需求量,且不含中國的全球小麥庫銷比預計下降至歷史第四低的14.9%。

3.5

交易層面:流動性寬鬆階段,交易助推糧價上漲

交易層面,流動性寬鬆階段,交易助推糧食價格上漲。除了上述所提的宏觀、地區衝突、供需等基本面因素之外,糧食價格的上漲還有交易層面的助推。從2007-2008年糧食危機階段來看,CBOT的玉米、大豆、小麥和大米非商業淨多頭寸都有明顯增加;到本輪糧食價格上漲的過程中,各主糧的非商業淨多頭寸,也都有明顯擡升,表明交易層面對糧價上漲的推動。

04

投資建議:佈局種業及糧食安全,篩選五大農業ETF

4.1

產業鏈:佈局種業及糧食安全

五大因素驅動下,全球糧價開啓新一輪上行,農業產業鏈景氣度擡升,重點看好兩個方向:一是直接受益於糧食上漲的種業產業鏈;二是糧食安全下的種業“芯片”概念。具體板塊包括種植、種子、飼料、農資化肥等。

種業景氣度上行,直接受益於糧食上漲。全球疫情以及俄烏衝突加劇了糧食的供應短缺問題,疊加貿易出口限制,進一步催化產品大宗商品價格的上漲。隨着農產品價格上漲,種植意願回升,帶動種業景氣擡升;並進一步帶動化肥在內的農資產業鏈景氣度上行。

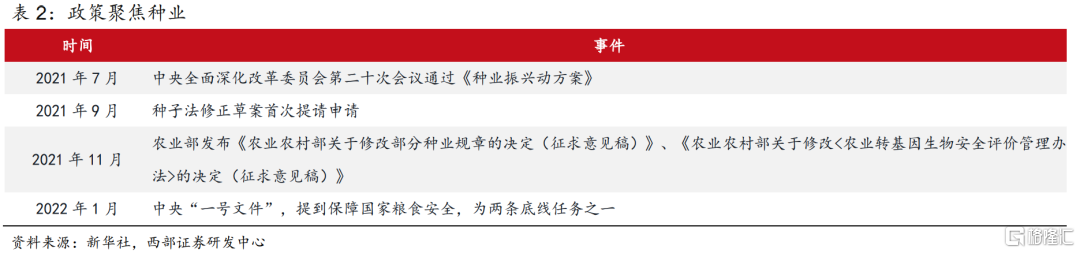

糧食安全凸顯,政策聚焦種業“芯片”。面對全球糧食價格的持續上漲,以及供應風險,糧食安全的重要性進一步突出,政策不斷聚焦種業“芯片”產業鏈級別的修訂。文件包括《種業振興行動方案》、《農業農村部關於修改部分種業規章的決定(徵求意見稿)》、《農業農村部關於修改<農業轉基因生物安全評價管理辦法>的決定(徵求意見稿)》等,生物育種商業化落地有望實現。

4.2

ETF維度:篩選五大農業主題ETF

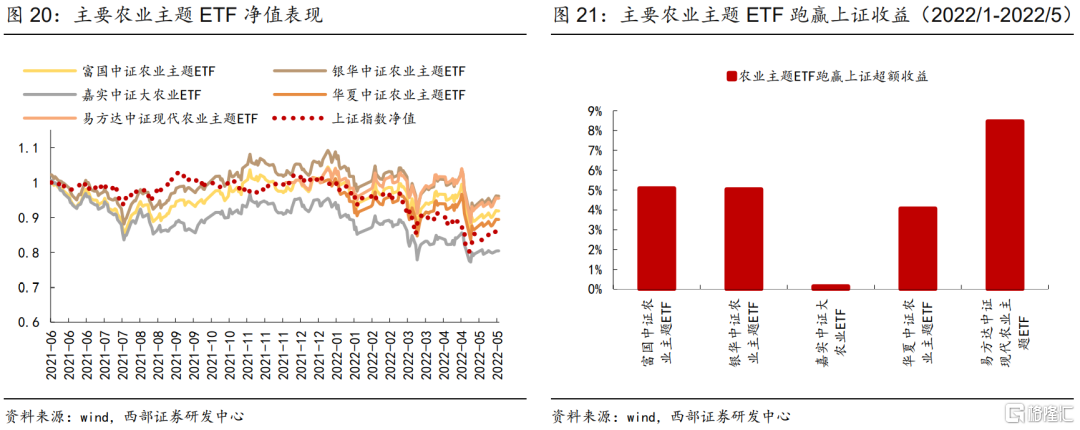

ETF維度,通過篩選找出五大農業主題ETF產品。分別是富國中證農業主題ETF,銀華中證農業主題ETF、嘉實中證大農業ETF、華夏中證主題ETF、易方達中證現代農業主題ETF。其中,富國中證農業主題ETF的規模最大,超過29億。

業績角度看,在2022年以來市場接連調整的大環境中,農業主題ETF均表現出相對大盤的超額收益。自2022年1月至5月17日,相對上證的超額收益來看,富國中證農業主題ETF跑贏5.1%,銀華中證農業主題ETF跑贏5.0%、嘉實中證大農業ETF跑贏0.1%、華夏中證主題ETF跑贏4.1%、易方達中證現代農業主題ETF跑贏8.5%。

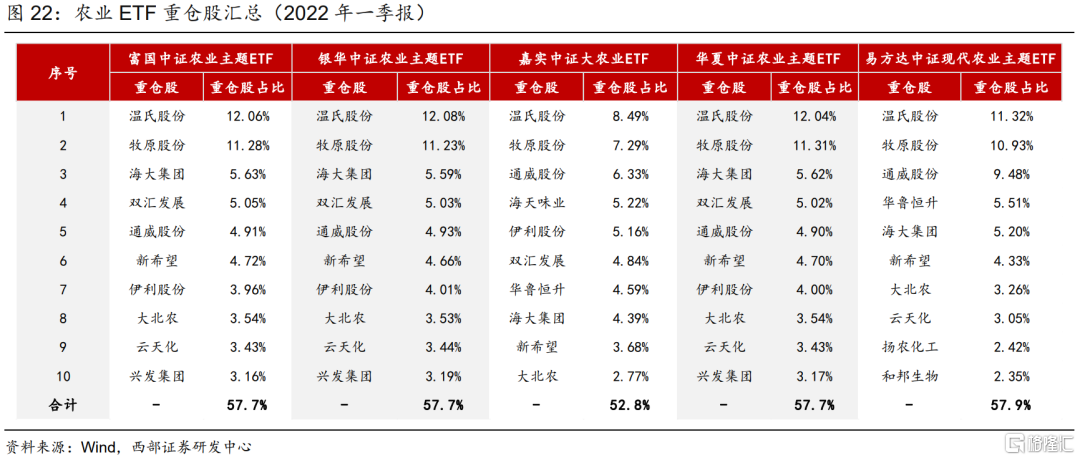

個股角度看,農業ETF重倉股分佈高度重合,集中在飼料、養殖、農資板塊,種植業持倉相對較少。通過彙總2022年一季報主要五個農業主題ETF的前十大重倉股,持倉個股共有14個,具體分佈爲:生豬養殖(溫氏股份、牧原股份、新希望),飼料(海大集團、大北農),農資(雲天化、興發集團、揚農化工、和邦生物),以及其他(雙匯發展、伊利股份、海天味業、通威股份)。

因此,當前農業賽道正處於景氣度上行,且機構配置仍有空間的階段,可以考慮重點配置相關農業ETF。

風險提示

全球疫情進展超出預期,地緣衝突進一步擴大,主要糧食出口國貿易政策變化,全球主要糧食主產區氣候變化,能源價格變動等。

高盛:本輪糧食漲價影響的七問七答

uSMART盈立智投 05-18 15:20

聯絡我們

客服專線︰+852 3018 4526

郵箱︰cs@usmarthk.com

地址︰香港上環德輔道中308號26樓2606室

WhatsApp︰+852 5989 2641