易大宗(1733.HK):市場波動不改增勢,下半年蓄力蒙煤綜合物流

8月24日,中國最大的焦煤進口商---易大宗(1733.HK)披露2022年中期業績報吿。報吿顯示,2022年上半年,易大宗實現收入167.82億港元,同比增長約38%;毛利14.57億港元,同比增長約9%;經營性利潤9.45億港元,同比增長約6%;淨利7.21億港元,比去年同期略微減少。通過進一步閲讀報吿,發現這主要因為近兩個月受境內外市場影響,焦煤價格下降導致的會計賬面上的存貨減值。

此外,截至報吿期末,公司賬面現金及現金等價物為32.91億港元,負債率為52.87%(剔除票據和信用證貼現影響後)。

易大宗這一表現究竟如何?接下來,預期向好還是走弱?

去年,我們目睹了焦煤市場的“高光時刻”,主要在於澳煤禁令尚未鬆綁,國內又受到“碳中和”、能耗雙控、環保檢查和安全生產等諸多政策影響,大部分時間供應偏緊,年中有些地方甚至出現罕見的缺煤限電現象,後續隨着保供增產政策措施落地減小,煤炭供給緊張局面持續好轉,不過主要在於電煤,某種程度上導致國內焦煤供應更為緊張。

(資料來源:公開網絡)

不同於去年一路高漲的行情,今年上半年,國內下游鋼鐵行業“高開低走”,主要體現在:受粗鋼壓減,產量下降,加之疫情衝擊,鋼材庫存不斷上升,而開工率與效益卻持續走低,均處於歷史低位。據Mysteel不完全統計,截至8月19日,已有12家上市鋼企公佈2022年半年報。其中,7家出現盈利下降。

圖:中鋼協粗鋼日均產量 圖:Mysteel普鋼價格指數

(資料來源:Mysteel)

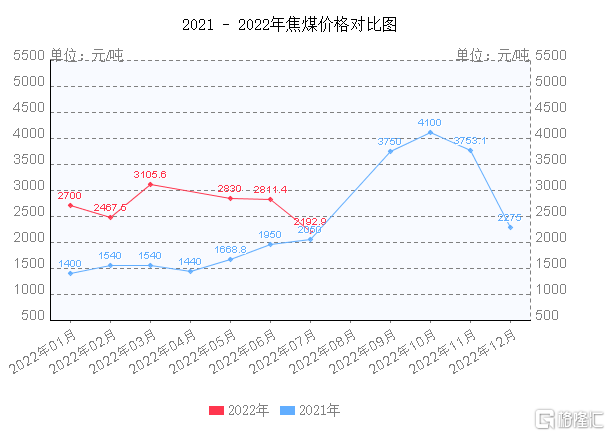

由於下游鋼廠需求收縮,導致上游煤炭等主要原料的貿易量下降。同時,鋼材價格先揚後抑,焦煤價格也隨之震盪調整,走勢可謂是“一波三折”,多數煤種市場價甚至已跌破三季度長協價;另外,國際市場受主要產煤國澳洲強降雨頻繁、俄烏衝突爆發、蒙古國疫情、歐美再次啟動煤電等事件影響,導致國際煤價波動較大,並與國內焦煤價格形成倒掛。

“貿易+供應鏈綜合服務”雙擎,助易大宗對沖風險

在今年上半年這樣市場環境下,經營難度之大可想而知,特別是跨國貿易。所以,易大宗還能取得這樣的成績實屬不易。

究其原因而言,關鍵在於多元化,主要體現在兩方面:

一是以“貿易+供應鏈綜合服務”雙引擎業務佈局,也就是説易大宗不僅可以從商品貿易中賺取價差,還可收取供應鏈服務的各環節服務費,從而形成對於大宗商品國際業務風險的有利對沖機制。

中報顯示,今年上半年,易大宗的供應鏈綜合服務收入13.10億元,同比大幅增長約213%,呈現明顯放量趨勢。

二是貿易結構多元化。品種方面,聚焦焦煤,並涵蓋石油及石化、鐵礦石及焦炭等其他多類大宗商品;模式上,從海外進口到中國,拓展“兩頭在外”業務,即第三國採購往第三國銷售模式;客户方面,逐步拓展到日、韓、印、馬來、歐洲等國家和地區。

據瞭解,由於這些地區受到俄烏衝突影響,俄羅斯煤供應缺口不能消化,所以願意承擔更高成本去採購替代品。上半年,公司對銷售進行調整,將一些前期準備進入中國的貨物及時轉口,以尋求能出價更高的海外買家。

中報顯示,上半年,易大宗繼續推進其全球化供應商及客户戰略,除中國以外,其它國別業務營收合計佔比由同期的14.98%上漲至27.86%。

儘管上半年,由於壓減產能及疫情等多因素交織,下游鋼廠普遍出現虧損,採購意願低迷,客觀上對於易大宗的業績還是造成一定的壓力,但考慮全球經濟託底預期下,前高後低基本無懸念,下半年伴隨基建繼續發力,鋼鐵產業鏈逐步回暖,公司業績也有望隨之迎來改善。

除此之外,在全球煤炭供應格局重塑的背景下,易大宗也有望迎來重大轉機。

蒙煤資源稟賦凸顯,下半年通關或現關鍵轉機

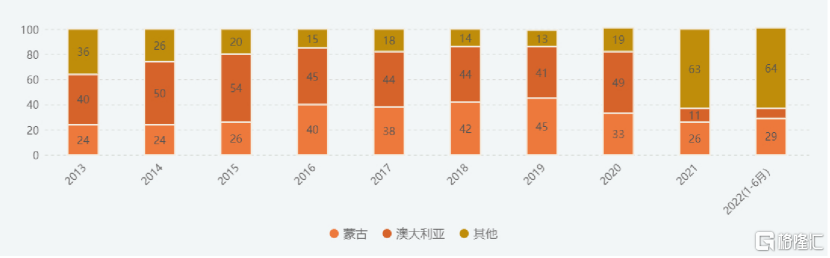

雖然我國是“富煤”的國家,但焦煤在國內仍屬於稀缺煤種,尤其是低硫優質主焦一直處於偏緊狀態,需要靠進口來補充,其中澳大利亞和蒙古是最主要的進口國。從2013年起,澳煤進口占比就一直穩定在40%以上。而蒙煤九成以上均出口中國,足見其對國內市場的依賴。

圖:2013-2022年1-6月中國焦煤進口主要來自於澳大利亞和蒙古(%)

(資料來源:長江證券)

近年來,焦煤進口格局隨國際局勢變化而轉變,例如發改委於去年5月發佈《關於無限期暫停中澳戰略經濟對話機制下一切活動的聲明》,強調將無限期暫停中澳戰略精進對話機制下的一切活動,自此澳煤大幅下滑。儘管今年下半年開始,澳煤禁令放開的消息迅速傳開,並一度引起較高的市場關注和熱議。但官方至今仍未對此表態。

面對全球能源博弈不斷升温、國際煤價與國內煤價倒掛、進口煤炭格局生變,蒙煤便被視為首選。今年6月,易大宗管理層在路演活動上對外表示,公司戰略專注焦煤、主做進口,將進口業務做精做強,並將蒙古業務做大做強。足見公司對於蒙煤未來發展的信心。

首先,澳煤受阻,蒙煤能否挑起大梁?

中國進口焦煤大概在5000萬-7000萬噸/年的水平,而根據蒙古統計局數據顯示,蒙古理念煤炭產量大概在4000-5500萬噸之間,且55%以上均用於出口。據悉,其焦煤產能超過6000萬噸/年。因此,答案不言自明。

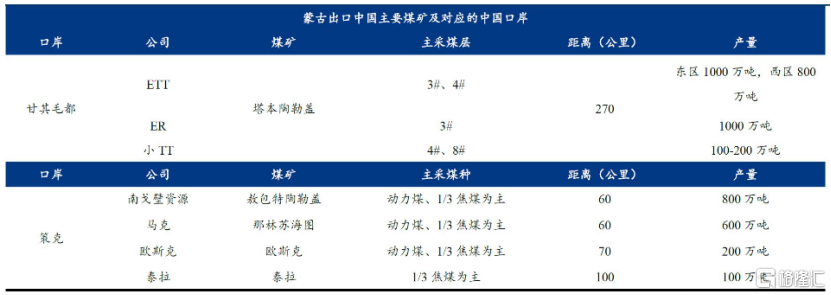

與澳煤一樣,蒙煤品質高且儲量極豐富,主要分佈在西部、中南部地區。其中,位於南戈壁地區的塔本陶勒蓋煤礦是世界上最大的未開採焦煤礦,高等級的主焦煤儲量達到15-18億噸。

(資料來源:公開資料)

不僅如此,蒙煤的生產成本也頗具優勢。以外蒙古最大的私營焦煤企業外蒙古最大的私營焦煤企業兼最大的硬焦煤生產商和出口商---蒙古焦煤(00975.HK)為例,其2021年原煤開採成本16.7美元/噸(合約113元人民幣,按最新的人民幣美元外匯價6.77元人民幣計);兗礦能源作為國內唯一擁有海外大型煤礦資產的上市礦企,同期旗下兗煤澳大利亞的現金成本是67澳元/噸(合約317元人民幣,按最新的人民幣澳元外匯價4.73元人民幣計),而近年國內焦煤開採成本大約在500-1000元/噸之間。

此外,不同於澳煤跟隨國際煤價,進口蒙煤主要跟隨國內煤價走勢。

既然,蒙煤這麼香,為何不都安排上?

2021-2022年7月中國煉焦煤來自蒙古的進口量變化(單位:萬噸)

(數據來源:蒙古國統計局)

其實,自今年年初以來,蒙古煉焦煙煤進口量呈穩步上升趨勢,7月達277萬噸,創下近20個月以來的新高。

儘管蒙煤資源和地理優勢都得天獨厚,但進口仍面臨掣肘,主要在於運力和疫情擾動。

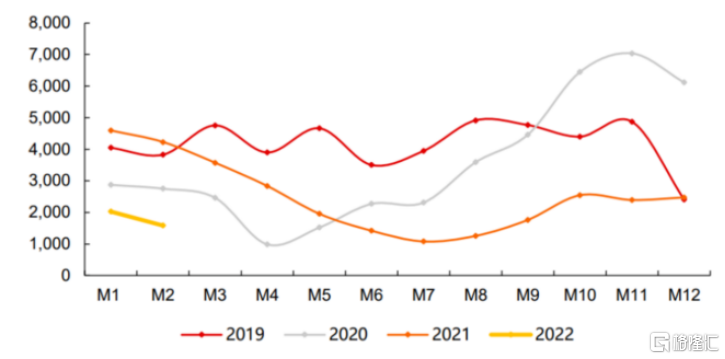

2020年疫情以來,通關不暢致使蒙古出口受阻,蒙古產煤量出現明顯下滑。

圖:2019-2022年2月蒙古採煤量月度變化(千噸)

(資料來源:長江證券)

根據前述可知,蒙煤進入中國的市場前景非常好,且市場需求在,蒙古的開採能力也可以快速釋放增量,那麼物流仍然會是瓶頸。蒙古作為內陸國,交通運輸以公路為主,目前我國從蒙古進口焦煤主要靠公路,但運力不夠一直是痛點。雖然目前一直有消息稱,蒙古修建的三條運煤鐵路可能會於今年年底全線通車。值得注意的是,鐵路如果開通,帶來的是增量而不是搶原有的量,未來,我們在中蒙口岸可以看到的將是公路運輸、鐵路運輸及AGV(Automated Guided Vehicle)三管齊下的局面。但是否真能如期實現,仍存在極大的不確定性。不過,總體來看,仍然是利好整個中蒙煤炭貿易的。

由此可見,今年下半年,將會是蒙煤的一個關鍵性拐點。

易大宗完善供應鏈佈局,將受益於中蒙跨境貿易量增加

在反覆無常的疫情新常態下,易大宗積極研發推出AGV(Automated Guided Vehicle)無人駕駛新型跨境運輸車輛,打造煤炭通關口岸“過貨不過人”的獨特模式,力圖進一步提高通關效率,提升口岸通關量。目前該項目已獲中蒙兩國相關政府部門有力支持,已完成行車測試,投入試運營。據悉,甘其毛都AGV已經開始試運營,策克口岸和二連浩特正在部署,下半年將完成部署,這三個口岸的AGV將具備年3000萬噸的通關能力。據市場人士預計,在鐵路和AGV實施後,蒙煤出口能力將達到5000萬噸/年。

隨着外蒙古三條鐵路專線及AGV部署完成,蒙煤進口放量邏輯確立,相關鏈條的主要礦商、貿易商等將會因此獲益不小,這基本是可預見的。那麼,易大宗在其中是否會受益?

答案顯而易見,主要原因如下:

首先,就業務體量而言,易大宗是國內第一大焦煤進口商,長期手握中國焦煤進口30%的份額,且常年佔蒙古國焦煤出口的20-30%。一旦外蒙古的出口運力瓶頸被打破,釋放的增量,有助於進一步強化鞏固其行業領先地位。

當然,不止於靠貿易賺差價,上述已提到過易大宗還能夠提供大宗供應鏈綜合服務收取服務費。據瞭解,公司在上述口岸均有佈局,資產覆蓋物流園區、洗煤廠、車輛、集裝箱、AGV等多個領域。到2021年底,易大宗已投放逾千輛的牽引掛車、逾萬隻集裝箱,並且還購置了宗巴彥鐵路火車皮,完善了中國境內鐵路物流及洗選加工能力。

這其實也意味着,最後,從蒙古坑口到終端的多式聯運費用、煤炭洗選加工費用、坑口長協價到終端市場價的差價,易大宗都能吃到。隨着下半年外蒙古三條鐵路開通,口岸過貨量增加,大概率將迅速放大盈利能力。

回購不止,慷慨派息

伴隨近兩年大宗商品的牛市,易大宗在二級市場的表現尤為驚豔,特別是去年初以來,股價上漲逾十倍,今年6月順利進入MSCI指數。

由於2021年業績大幅提升,易大宗隨即展開大幅派息:中期特殊分紅+年末股息,合計耗資約10.6億港元現金,佔全年淨利潤30%以上。

若算上此次公司擬派發中期股息約1.75億港元,自2016年恢復派息至今,易大宗已累計通過中期、全年及特別派息方式,總計派息金額達19.21億港元現金。

(資料來源:Choice)

分紅之外,易大宗也通過接二連三地回購來展現信心。據Choice統計,自2021年10月8日至今,公司累計回購股份逾2.8億股,接近已發行總股本的10%。

(資料來源:Choice)

其實,除了回購註銷之外,易大宗還會設立受限制股票計劃。根據往年的股東大會批准,易大宗每年的市場回購股票上限為10%;同時,受限制性股票回購上限為10%。

這不僅展現出公司對自身未來發展的信心,而且通過回購註銷也有利於進一步推升每股盈利能力,從而直接增強股東的收益水平。

結語

考慮到在全年穩增長大基調上,下半年基建仍有較大發力空間,這意味着下游需求端有足夠支撐。同時,隨着蒙煤進口中國的鐵路幹線打通,疊加易大宗供應鏈佈局的持續完善,有望充分吃到由此帶來的增量紅利。

近期,筆者觀察到,焦煤現貨價格(含國際媒)已有拐頭向上跡象,意味着產業鏈需求開始好轉。考慮到“金九銀十”效應,下游需求有望逐步回暖,而國內焦煤供給平穩,且港口和下游各環節庫存處於同期最低位,所以,焦煤價格大概率會延續穩中上行的格局。

從長期來看,得益於“貿易+供應鏈綜合服務”的業務佈局,即便面對波動的極端市場環境,易大宗仍然具備極強的抗風險能力。接下來,易大宗於蒙古國佈局的供應鏈業務才剛剛開始發力,未來發展着實可期。

儘管經歷大幅上漲,但考慮到未來潛在增長預期可觀,以目前不到1.5x的PE來看,仍屬偏低水平,加之公司對於股東的慷慨回報,吸引力可見一斑。