創新藥翅膀越來越硬

本文來自格隆匯專欄:阿基米德Biotech;作者:阿基米德君

1896年,李鴻章穿着黃馬褂在紐約仰望摩天大樓新世界,大受震撼。1896年,羅氏在瑞士巴塞爾創立,跨越3個世紀,發展為全球三大醫藥巨頭之一,2022年總營收約697億美元,相當於24個恒瑞醫藥。

2015年,中國才剛進入創新藥元年。

創新藥在中國是一個全新事物,誰都沒有經驗,每個人都需要向市場學習。現在,創新藥的投資屬性逐漸清晰。

可口可樂100年升幅超過50萬倍,巴菲特是在其上升1萬倍時建倉的。不同於注重長期持續性爬坡的傳統價值投資,創新藥的投資屬性在於彈性,並且是事件驅動的彈性。

不同於大多數科技行業,創新藥的發展是可預期的,管線資產在長達10年左右的窗口裏,可以提前判斷存在哪些節點。每個節點都是事件驅動,2023 ESMO,47項中國研究成果、17家中國創新藥企入選口頭報吿,創下空前紀錄。從ADC、雙抗到小分子,中國創新藥展現出越來越紮實的臨牀開發能力,部分產品具有BIC/FIC潛力。除個別公司因為4級以上TEAE爆表而逆勢下跌外,大部分Biotech都受到正面催化。

這就是事件驅動。你可以看不懂靶點或分子設計,但不能不對自己關注的創新藥未來12個月的重要節點和國際學術會議瞭然於胸。

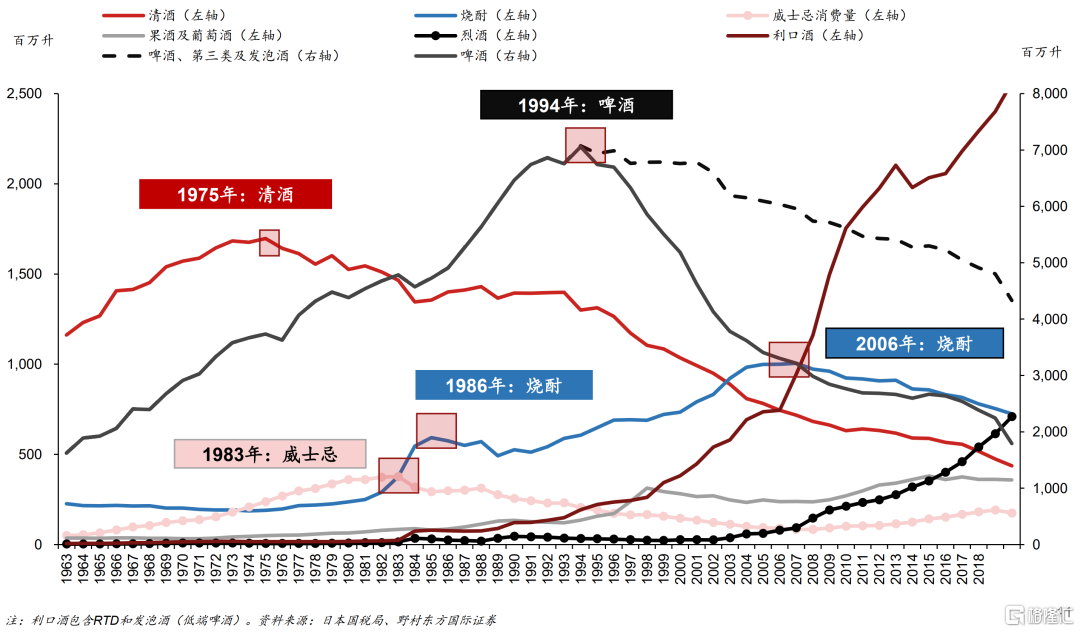

創新藥的彈性是中性的、雙向的,藴藏着巨大的機會和風險,這也是活力所在,正好契合中國資本市場注重博弈的偏好。未來市場最怕的是死水微瀾,日本負面教材又可以拿來參照,在人口見頂後,調味品工業產出逐級下滑,醬油調味品龍頭龜萬甲在1993-1999年股價表現持續弱於市場,源於停滯的EPS增長。隨着人口老齡化與青年人酒類消費習慣變化,日本啤酒消費量在1994年見頂,行業進入漫長的收縮期。

我們看見海天味業已經失去彈性,陰跌綿綿,青島啤酒能夠避免嗎?

中國創新藥正處於大發展初期,可能會在天堂與地獄之間彈跳,但絕不冷場,將是吸引資金長期聚焦的頂流資產。

2023 ESMO有兩個中國戲劇化時刻。

科倫博泰在被默沙東退回兩項ADC資產的同時,SKB264 口頭報吿HR+/HER2低表達/陰性晚期乳腺癌1/2期臨牀研究數據,ORR為36.8%,DCR為89.5%,mDoR和mPFS分別達到.4個月和11.1個月,在全球最靠前的三款TROP-2 ADC產品中具有BIC潛力。SKB264國際化將由默沙東重點推進,後續里程碑付款累計達13.63億美元。

加科思打開SHP2 抑制劑盲盒,驗證被MNC退貨不一定因為管線質量差。格來雷塞(KRAS G12C抑制劑)+JAB-3312(SHP2抑制劑)在 KRAS G12C突變NSCLC 中實現相對其他藥物研究更高的ORR(50%),並在既往經過 KRAS G12C 抑制劑治療的患者中表現出一定療效。相比前期受到的壓力,今日股價修復仍偏謹慎,可能是樣本量不大,mPFS、mOS數據尚未讀出。相比其他SHP2抑制劑(賽諾菲RMC-4630、諾華TNO155),加科思JAB-3312劑量小得多,其毒性還有待關鍵註冊性臨牀試驗的驗證。

在戲劇化的背後,是中國創新藥企勇敢挑戰成藥性和BIC的積極事實,大規模亮相口頭報吿説明中國臨牀研究數據的可信度在上升。InScienceWeTrust BioAdvisory創始人唐鈞博士評價2023 ESMO上中國創新藥的進步時稱,這些主要都是早期腫瘤的臨牀開發,相對簡單。中國的癌症臨牀開發還是可以的,但其它疾病還是差很多的。還有就是這些研究絕大部分還是 China-only study, 這樣的研究去支持美國的FDA BLA 申報是不夠的。實際上,如果不是因為地緣政治,中國的不少公司的癌症臨牀試驗的數據是可信的。參見早年百濟神州的第一個FDA 獲批,主要數據就是一個China only trial, 還有傳奇生物的first-in-human, 以及西比曼的CAR-T數據,強生也認可了。

分享創新藥的彈性優勢,又不承擔個別公司爆雷的風險,配置指數基金是穩妥的選擇。港股創新藥ETF(513120)持續資金淨流入,規模擴至43.55億元,現推出場外聯接基金(A:019670,C:019671),10月23日啟動募集,為基民提供底部佈局的投資利器,以低費率、高效率分享中國創新藥崛起的機會。港股創新藥ETF聯接基金是目前市場上唯一的純創新藥場外基金,有稀缺性。

本次ESMO還有一個亮點是中國ADC力量的集體崛起,至少包括8家創新藥企。

除前述科倫博泰SKB264外,樂普生物MRG003也具有BIC潛力,為國內進度第一的EGFR ADC。

MRG003是頭頸部癌藥物開發中走在最前沿的ADC藥物,MRG003-004研究結果顯示,在2.3 mg/kg劑量組中(n=32),二/三線患者的ORR和DCR分別為43%和86%,mPFS和mOS分別為4.2個月和11.3個月。對於曾經接受過鉑類和PD-1/L1抑制劑治療且為二/三線復發或轉移頭頸部鱗狀細胞癌的患者,MRG003顯示出有希望的療效,中位OS接近一年。

MRG003在鼻咽癌中也顯示出明顯的療效。MRG003-005研究結果顯示,2.0mg/kg劑量組ORR為39.3%,DCR為71.4%;2.3mg/kg劑量組,ORR為55.2%,DCR為86.2%。免疫單藥治療的ORR一般為20%~30%,而此次MRG003的ORR最高達到55.2%。

亞盛醫藥APG-1252也是亮相本次ESMO的一個BIC品種,是國內進度第一的Bcl-2/Bcl-xL雙靶點抑制劑。目前國內僅兩款Bcl-2/Bcl-xL 的藥物處於臨牀階段,競爭格局寬鬆。

針對NSCLC的治療還存在大量未滿足的臨牀需求,其中,TP53和EGFR共突變通常會給NSCLC患者的預後帶來顯著的負面影響,且尚無標準治療方案。APG-1252聯合奧希替尼在TP53和EGFR共突變的EGFR-TKI初治患者中擁有良好的治療潛力,數據顯示,在未接受過EGFR-酪氨酸激酶抑制劑(TKI)治療的26例患者中,21例獲得部分緩解(PR),客觀緩解率(ORR)達80.8%;而在該組攜TP53和EGFR共突變的16例患者中,14例患者獲得PR,ORR達 87.5%。

數據優秀,亞盛醫藥正在開闢第二戰場,以NSCLC為突破口進入實體瘤領域。

中國創新藥翅膀漸硬,臨牀數據讀出越來越有國際影響力,部分甚至直接影響全球前三競爭格局。亞太地區在全球早期臨牀試驗中已佔據主導地位,這與中國創新藥的崛起直接相關。據Novotech數據,截至2022年,亞太地位佔全球I期臨牀試驗的57%和II期臨牀試驗的49%。不過,與美國、歐洲不同,亞太地區的臨牀研究格局以國內試驗為主,跨國多中心試驗增長潛力巨大。

變化已經在發生。泰格醫藥境外及MRCT項目數持續增加,2023H1境外單一區域臨牀試驗項目207個(較2022年底增加19個)、MRCT項目62個(較2022年底增加8個),其中在美國進行的項目超40個、在EMEA進行的項目35個、在東南亞和南美進行的項目31個(含23個MRCT)。

創新藥出海將帶動整個產業鏈國際化。