中信宏觀:美聯儲收緊路徑與影響,這一次有何不同?

格隆匯 01-20 15:50

本文來自格隆匯專欄:中信證券研究 作者:諸建芳、崔嶸

核心觀點

基準情形下,美聯儲或於5月首次加息,但不排除最早3月加息的可能,全年加息3次,6月或開啓縮表。本輪緊縮週期中,Taper完成-加息-縮表的操作或將更加緊湊,縮表節奏或更快。本輪大類資產走勢的核心變量是美債實際利率,在其持續上行帶動下,預計10年期美債名義利率年內可能到達2.1%-2.2%,全球大類資產或將出現較大波動,警惕美股成長股出現大幅回調的風險。

摘要

▌ 當前,市場對於今年美聯儲貨幣政策主要存在三個疑問:首先,在Omicron變異毒株引發新一輪疫情以及就業市場修復坎坷影響下,美聯儲能否真正開啓政策收緊?收緊路徑如何?其次,美聯儲本輪緊縮週期與上一輪有何不同?最後,美聯儲本輪政策收緊對大類資產有何影響?

▌ 首先,Omicron衝擊或有限,美聯儲雙重目標從分化走向協同,緊縮週期開啓基本確定,總體路徑爲完成Taper→首次加息→開啓縮表→繼續加息和縮表。貨幣政策正常化原則與計劃是美聯儲貨幣政策收緊階段的綱領性文件,上一輪緊縮週期在Taper即將完成時,美聯儲首次公佈了該文件。從上一輪經驗看,該文件遵循初步計劃-加息細則-縮表細則的公佈步驟。在本輪緊縮週期中,預計美聯儲1月公佈貨幣政策正常化初步計劃,3月公佈加息細則,5月公佈縮表細則。

▌ 美聯儲或於5月首次加息,不排除最早3月加息的可能,全年加息3次。當前市場普遍預期美聯儲首次加息時點爲今年3月。基準情形下,我們判斷首次加息的時點或在5月,但不排除最早3月加息的可能。1月FOMC議息會議以及接下來兩個月公佈的通脹和就業數據是判斷美聯儲首次加息時點的關鍵。站在當前時點,由於通脹仍在高位以及多位美聯儲官員發表鷹派表態,市場對於今年加息的預期存在過於激進的可能,全年加息3次仍是我們的基準判斷。

▌ 基準情形下,美聯儲或於6月開啓縮表。在上一輪緊縮週期中,縮表啓動距離首次加息時隔近2年,彼時聯邦基金利率目標區間已上調至1%-1.25%。近期關於上一輪緊縮週期中,加息兩年後再縮表的反思和討論較多,核心結論顯示在政策利率遠高於0%後再縮表的效果不佳,是導致上一輪收益率曲線倒掛的關鍵原因。本輪美聯儲啓動縮表的時間可能在首次加息後的6月。由於美聯儲已經在2021年設立了SRF工具,因此,本輪縮表機制將更加暢通,預計縮表節奏可能較上一輪更快。

▌ 其次,本輪緊縮週期與上輪的不同之處:(1)本輪緊縮週期宏觀環境明顯強於上一輪,美聯儲資產負債表規模和美國M2增速顯著高於上一輪。(2)本輪緊縮週期中,美聯儲與市場的溝通,尤其是鮑威爾與市場的溝通非常到位,其言論也爲市場觀察美聯儲貨幣政策提供了重要途徑。(3)本輪Taper完成-加息-縮表的操作可能更緊湊。(4)本輪縮表節奏可能更快,對全球流動性或將產生更大影響,美債收益率曲線可能更加陡峭。(5)本輪緊縮週期,美聯儲根據經濟形勢調整貨幣政策更具靈活性。

▌ 最後,本輪大類資產走勢的核心變量是美債實際利率,在其持續上行帶動下,預計10年期美債名義利率年內可能到達2.1%-2.2%,警惕美股成長股出現大幅回調的風險。在美國經濟保持韌性,同時美聯儲提前快速縮表回收流動性的影響下,預計10年期美債實際收益率將持續上行,年內可能繼續上行30-40bps。相應地,預計10年期美債名義利率年內可能達到2.1%以上,甚至2.2%的水平。預計黃金價格大概率下行,而美元指數則在美歐利差以及風險偏好共同影響下,上半年存在支撐。美股或將整體迎來估值回調,預計價值表現會相對優於成長,需警惕科技成長股出現大幅回調的風險。

▌ 風險因素:Omicron變異毒株對美國經濟產生超預期衝擊;美國通脹超預期維持高位或回落。

正文

美聯儲主席鮑威爾在2021年11月30日參加美國國會參議院銀行委員會聽證會時,一改其一直以來“通脹暫時論”的表述,表示是時候放棄通脹“暫時性”這個詞了,標誌着美聯儲貨幣政策正式開始轉向。當前,市場對於今年美聯儲貨幣政策主要存在三個疑問:首先,美聯儲能否真正開啓政策收緊?收緊路徑如何?其次,美聯儲本輪緊縮週期與上一輪有何不同?最後,美聯儲本輪政策收緊對大類資產有何影響?我們將在本篇報告中對上述問題給出分析和判斷。

Omicron衝擊或有限,雙重目標從分化走向協同

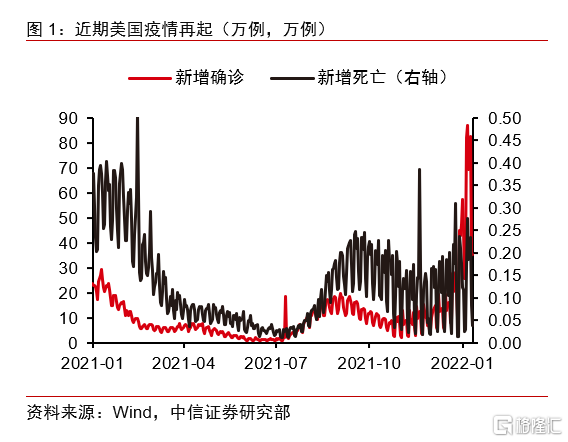

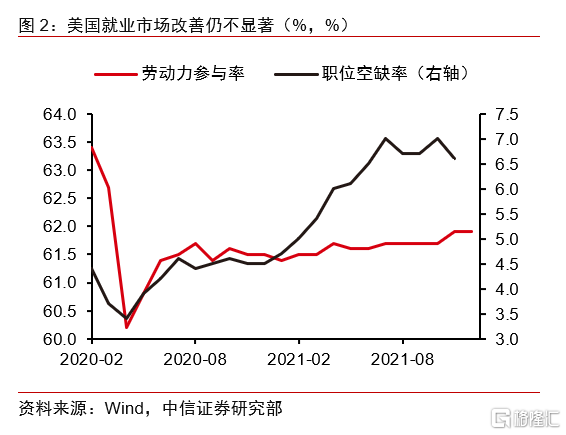

當前市場對於美聯儲能否真正開啓貨幣政策緊縮的疑問主要緣於兩個方面。第一,Omicron變異毒株加速擴散引起新一輪疫情大爆發,導致市場擔憂經濟修復受到衝擊,美聯儲可能不得不停止貨幣政策收緊。第二,美聯儲貨幣政策具有雙重目標,當前儘管通脹高企早已超過美聯儲價格穩定目標,但是就業市場的改善仍不顯著,尤其是勞動力參與率增長緩慢,職位空缺率位於高位,可能距離實現就業最大化目標仍有差距。

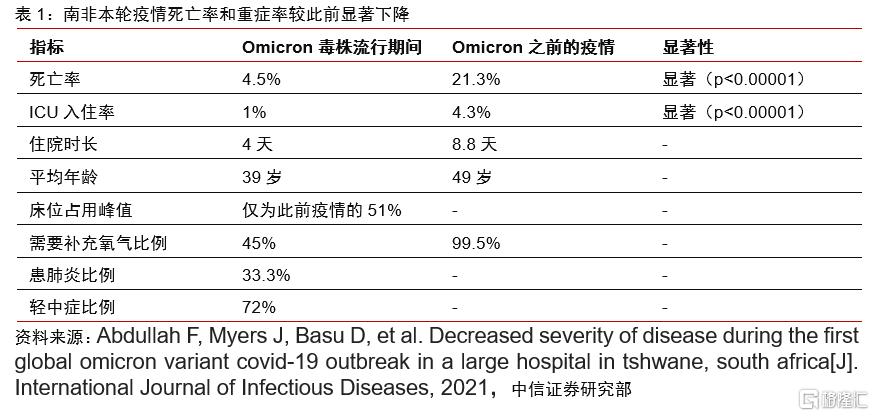

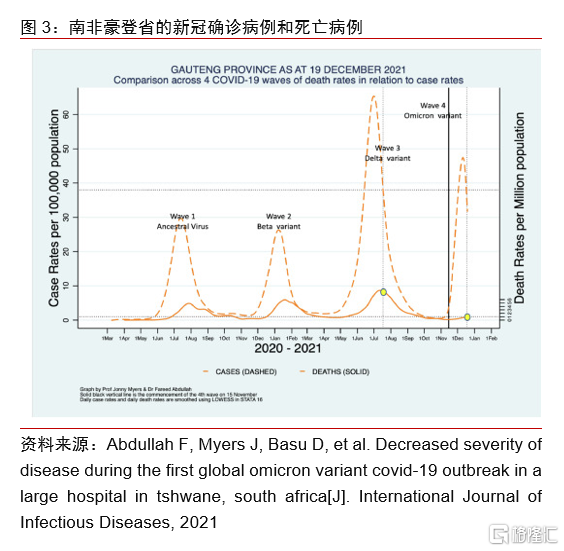

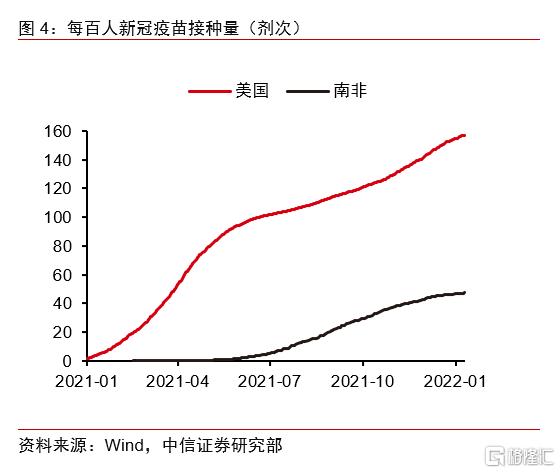

Omicron變異毒株引發的新一輪疫情短期來看對於經濟修復的影響有限,鮑威爾認爲美國經濟能夠承受疫情帶來的影響。從現有研究看,儘管Omicron變異毒株具有Delta變異毒株2-3倍的傳播速度,但是由於其症狀主要集中在上呼吸道而非肺部,因此Omicron毒株帶來的重症風險更低[1]。從當前Omicron毒株感染病例最多的英國和南非來看,感染Omicron的住院率較感染Delta也更低[2]。因此,儘管美國本輪疫情仍未迎來峯值,但是根據前文引用的研究以及美國相比南非擁有更高疫苗接種率的事實,預計Omicron變異毒株對美國經濟復甦的衝擊可能相對有限。同時,根據鮑威爾在連任提名聽證會上的發言,他認爲美國經濟能夠抵禦美聯儲收緊貨幣以及Omicron引發的新冠病例增長影響。

美聯儲認爲勞動力市場幾乎接近充分就業,通脹高企阻礙勞動力市場修復,其雙重目標從分化走向協同。此前市場認爲就業與通脹的分化導致美聯儲左右爲難,難以收緊貨幣政策。但從鮑威爾在連任聽證會上的表態來看,一方面,美聯儲認爲勞動力市場正非常迅猛地接近、或處於充分就業狀態;另一方面,高通脹對就業市場構成了重大威脅。從以上兩個方面看,當前治理通脹和促進就業在美聯儲的角度來看已經重新走向協同。因此,收緊貨幣政策對於實現其就業最大化和價格穩定的雙重目標均是必要的。

美聯儲基本確定開啓政策收緊,總體路徑爲完成Taper→首次加息→開啓縮表→繼續加息和縮表。從以上對Omicron變異毒株影響的分析以及美國就業市場與通脹關係的分析來看,我們認爲美聯儲在今年正式步入緊縮週期基本確定。而從上一輪美聯儲貨幣政策正常化的進程以及12月議息會議紀要顯示的“在聯邦基金利率目標區間首次上調後的某個時候啓動縮表可能是合適的”表述來看,我們認爲美聯儲本輪政策收緊週期的總體路徑爲完成Taper→首次加息→開啓縮表→繼續加息和縮表。

在明確了美聯儲基本確定於今年步入緊縮週期後,我們對美聯儲在今年貨幣政策收緊的路徑進行展望。首先,Taper是美聯儲開啓貨幣政策正常化的第一步,當前Taper路徑已經基本確定,即從今年1月加速,或將於3月中旬完成。我們重點關注Taper完成後的緊縮路徑。

貨幣政策正常化原則與計劃:1月初步計劃,3月加息細則,5月縮表細則

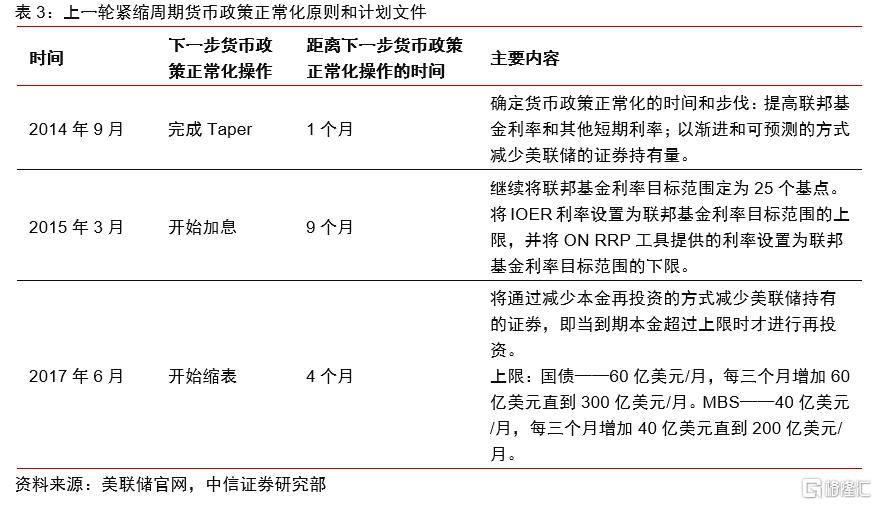

貨幣政策正常化原則與計劃是美聯儲貨幣政策收緊階段的綱領性文件,上一輪緊縮週期在Taper即將完成時首次公佈。在討論加息和縮表之前,美聯儲會首先公佈貨幣政策正常化原則與計劃(Policy Normalization Principles and Plans),並嚴格按照該文件進行貨幣政策正常化操作。回顧上一輪緊縮週期,美聯儲在2014年9月Taper即將完成時首次公佈了該文件,在2015年3月公佈了政策正常化原則和計劃的增編(Addendum to the Policy Normalization Principles and Plans, March 2015),在2017年6月又公佈了新的政策正常化原則和計劃的增編(Addendum to the Policy Normalization Principles and Plans, June 2017)。

貨幣政策正常化原則與計劃一般遵循初步計劃-加息細則-縮表細則的步驟公佈。在2014年9月首次公佈的初步計劃中,美聯儲指出委員會將確定貨幣政策正常化的時間和步伐,具體包括提高聯邦基金利率的目標區間並以漸進(gradual)和可預測(predictable)的方式減少美聯儲的證券持有量,但並未給出明確的操作細節。在2015年3月的增編中,美聯儲給出加息相關細則,即繼續保持25個基點寬度的聯邦基金利率目標區間,將IOER調爲與目標區間上限相等,ON RRP調爲與目標區間下限相等。在2017年6月的增編中,美聯儲給出了縮表相關細則,即通過減少到期本金的再投資減少證券持有量,再投資僅在超過每月規定的上限時進行。

在本輪緊縮週期中,預計美聯儲仍會首先公佈貨幣政策正常化原則與計劃,這也是判斷其緊縮節奏的重要線索,預計1月公佈初步計劃,3月公佈加息細則,5月公佈縮表細則。當前,Taper將大概率在3月中旬完成,按照上一輪貨幣政策正常化原則與計劃的發佈規律,我們預計在即將進行的1月FOMC議息會議上,美聯儲或將公佈該文件,大體內容可能仍將是計劃通過提高聯邦基金利率和減少美聯儲證券持有量來實現貨幣政策正常化。在3月議息會議上,美聯儲或將公佈加息細則,在5月會議上或將公佈縮表細則。貨幣政策正常化原則與計劃的公佈也有助於判斷此後加息和縮表的路徑。

加息路徑:5月首次加息,全年加息3次

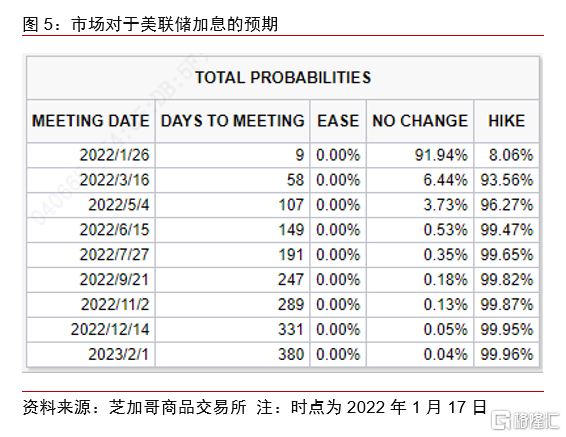

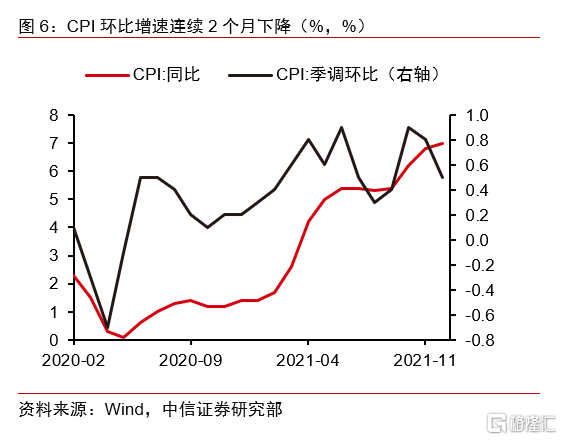

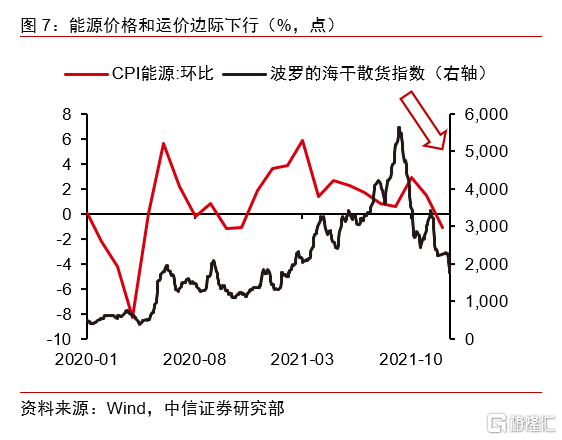

當前市場普遍預期美聯儲首次加息時點爲今年3月,我們基準判斷首次加息的時點在5月。在就業穩步向好、通脹維持高位的情況下,市場普遍預期首次加息可能在今年3月。但我們認爲首次加息可能不會來的這麼快:首先,儘管2021年12月CPI同比增速創近40年新高,但是其環比增速已經連續2個月下降,考慮到主要推升2021年美國CPI的能源項增速顯著下降,同時供給瓶頸和供需缺口正在改善,在基數效應下,預計本輪美國CPI同比增速或將於2022年2月見頂;其次,儘管我們判斷Omicron變異毒株對於經濟的總體衝擊有限,但局部時點擾動仍存,預計其擾動最大時點或在今年2月左右,因此,在疫情擾動期間加息可能不利於穩定市場對於經濟穩步修復的預期;最後,根據12月FOMC議息會議紀要,本輪縮表可能接近於首次加息時點,如果3月首次加息,那麼啓動縮表或也將提前至上半年,而根據鮑威爾在連任聽證會上的表述,需要2-4次會議來討論縮表,我們認爲縮表很難在上半年開始。

1月FOMC議息會議以及接下來兩個月公佈的通脹和就業數據是判斷美聯儲首次加息時點的關鍵。首先,如果美聯儲選擇在3月加息, 那麼1月FOMC議息會議一定會傳達出相應的信號。其次,12月的非農就業報告並未充分體現Omicron變異毒株對就業市場的衝擊,其對美國就業市場的影響可能需要等待2022年1月的就業報告來體現。再次,通脹是否見頂,未來兩個月的數據至關重要。如果通脹繼續攀升,就業市場受到擾動較小,那麼不排除最早3月加息的可能;如果通脹出現見頂跡象且就業市場受到Omicron較爲明顯的衝擊,那麼首次加息時點在5月的可能性更大。

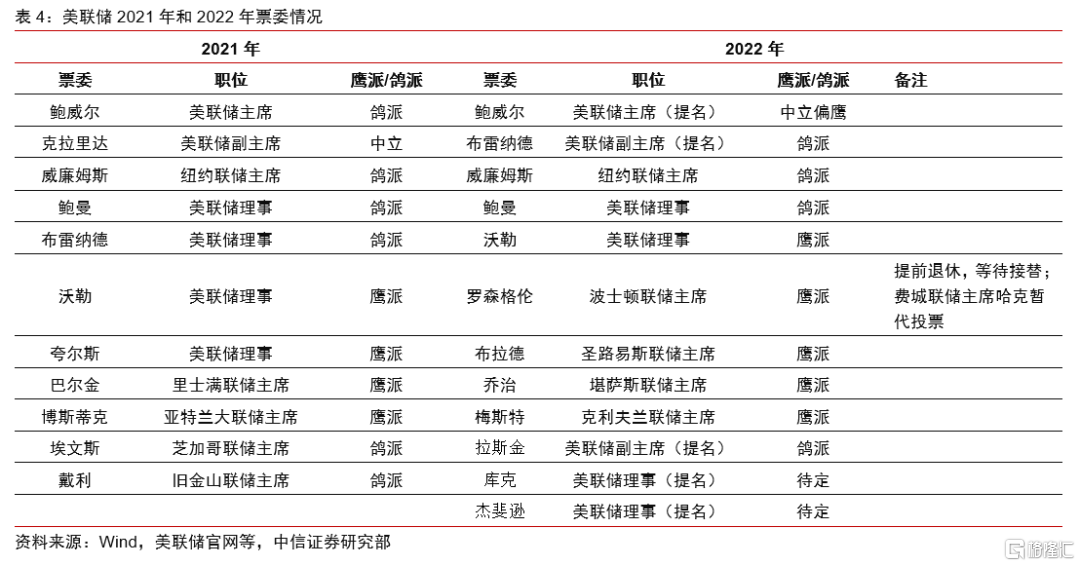

我們基準判斷美聯儲在2022年加息3次,每次幅度爲25bps。當前市場普遍預期美聯儲將在今年加息3次以上,我們認爲加息次數大概率在3次。首先,引起本輪大通脹的核心問題還是供給瓶頸,加息在一定程度上可以抑制需求縮小供需缺口,卻無法在根本上解決通脹問題,因此,疫情緩解導致供給改善可能比連續加息作用更大。其次,一旦連續加息對美國經濟產生衝擊,那麼美聯儲勢必會放緩加息步伐,上一輪美聯儲在2015年12月首次加息後,由於經濟前景不明,時隔一年才進行第二次加息。最後,儘管此前由於退休和地區聯儲主席輪換,FOMC票委總體偏鷹,但拜登於1月14日正式提名了美聯儲監管副主席和兩位美聯儲理事或對FOMC票委陣營有平衡作用,例如被提名爲監管副主席的拉斯金就是典型的鴿派官員。

綜上所述,我們認爲美聯儲2022年全年加息的次數存在低於市場預期的可能。站在當前時點,由於通脹仍在高位以及多位美聯儲官員發表鷹派表態,市場對於今年加息的預期存在過於激進的可能,我們仍維持全年加息3次的基準判斷,而後續加息的時點可能需要美聯儲邊走邊看,相機抉擇。

縮表:預計最早6月宣佈,節奏可能較快

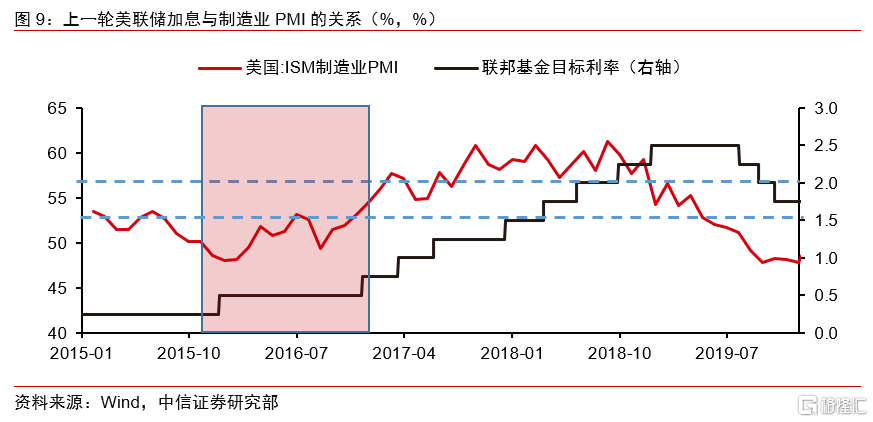

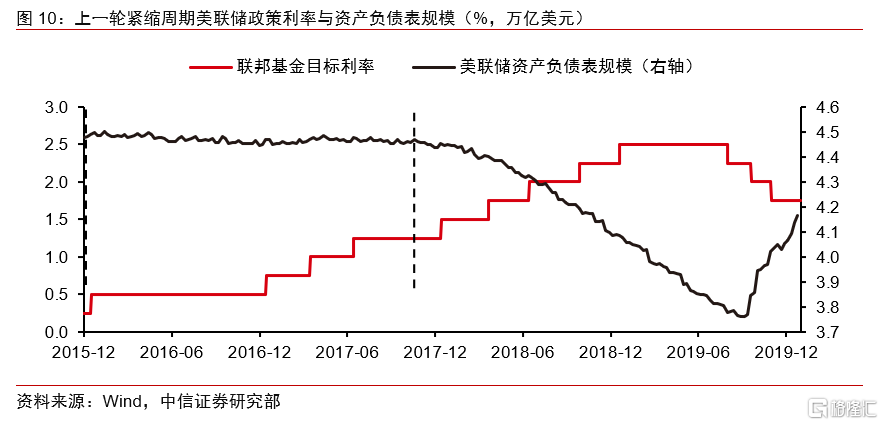

在上一輪緊縮週期中,縮表啓動距離首次加息時隔近2年,彼時聯邦基金利率目標區間已上調至1%-1.25%,縮表未能阻止美債期限利差縮窄。上一輪緊縮週期中,美聯儲在2017年10月正式開啓漸進式縮表,距離首次加息的2015年12月已過近2年。同時,在開啓縮表後,美聯儲從2017年12月開始了頻率更高的加息進程。儘管縮表開啓在一定程度上推升了長端利率,但是由於政策利率已經遠離0%,縮表產生的作用有限,疊加後續加息頻率提高,美債期限利差不斷收窄,甚至在部分時點出現倒掛。

近期關於上一輪緊縮週期加息兩年後再縮表的反思和討論較多,核心結論顯示在政策利率遠高於0%後再縮表的效果不佳,是導致上一輪收益率曲線倒掛的關鍵原因。從對上一輪縮表的研究來看:首先,縮表對於期限溢價的提升幅度大於對短端利率的提升幅度,因此,縮表會使收益率曲線陡峭化(Smith and Valcarcel,2020)[3];其次,資產負債表政策的關鍵在於信號作用,一旦政策利率遠高於零下限,資產負債表的規模變化就不再爲貨幣政策的未來方向提供任何信號(Bullard,2019)[4];最後,在提高基金利率之前實現資產負債表正常化可能會阻止收益率曲線倒掛,進而支持經濟穩定(Stedman and Gulati,2021)[5]。

根據12月FOMC議息會議紀要以及上一輪縮表的經驗,本輪美聯儲啓動縮表的時間可能在首次加息後的6月。一方面,美聯儲對上一輪縮表的教訓進行了反思,即要防止收益率曲線倒掛,縮表和加息的順序非常重要。另一方面,12月FOMC議息會議紀要也顯示,在聯邦基金利率目標區間首次上調後的某個時候啓動縮表可能是合適的;與以往經驗相比,縮表的適當時機可能更接近政策利率提升的時機。因此,結合我們首次加息在5月的判斷,預計美聯儲將於6月正式宣佈啓動縮表。

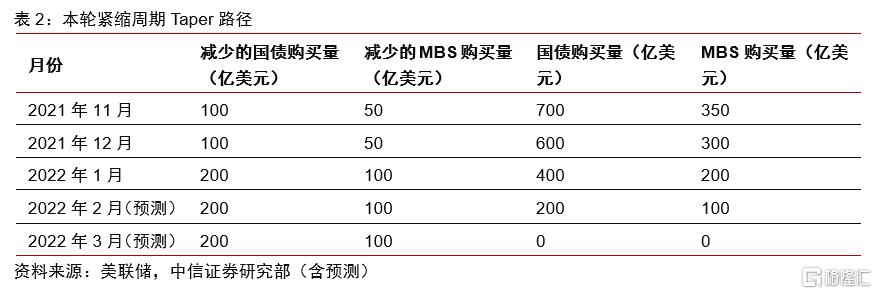

由於此前美聯儲已經設立了SRF工具,因此,本輪縮表機制將更加暢通,預計縮表節奏可能較上一輪更快。在2021年7月的議息會議上,美聯儲宣佈建立兩個常設回購協議工具——SRF和FIMA repo。SRF爲國內常備回購工具,隨時爲防止流動性危機提供支持,在新工具保障下,預計本輪縮表節奏可能更快。上一輪縮表採用被動到期方式,啓動時設置的續作上限爲國債60億美元/月,此後每三個月增加60億美元直到300億美元/月;MBS爲40億美元/月,每三個月增加40億美元直到200億美元/月。若進行簡單線性外推,預計本輪啓動縮表時,國債續作上限可能爲120億美元/月,此後每三個月增加120億美元/月直到600億美元/月,MBS續作上限爲40億美元/月,此後每三個月增加40億美元直到200億美元/月。同時,由於本輪通脹壓力更大,資產負債表規模更大,不排除美聯儲以更快的速度進行縮表,甚至採取主動拋售的方式縮表。

本輪緊縮週期與上輪有何不同?

從以上對於美聯儲收緊路徑的分析來看,本輪緊縮週期可能與上輪緊縮週期有以下不同之處。

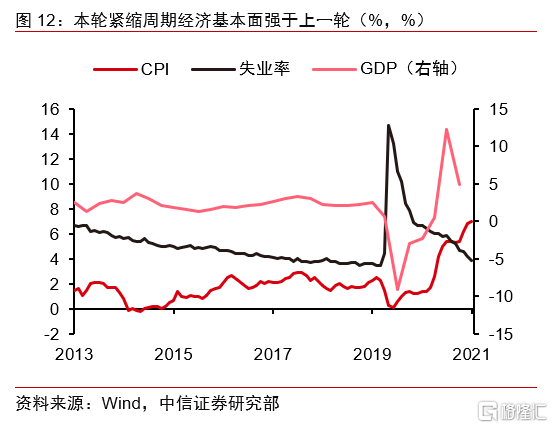

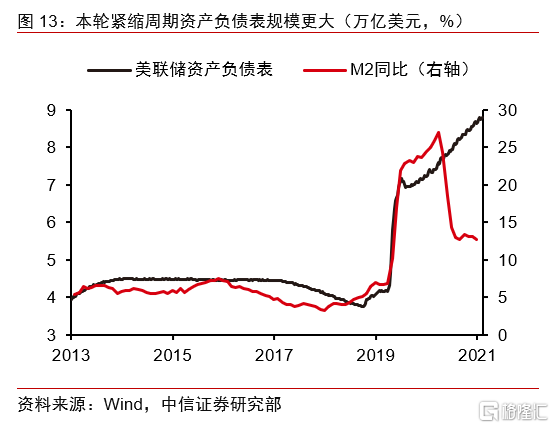

第一,本輪緊縮週期宏觀環境明顯強於上一輪,同時美聯儲資產負債表規模和美國M2增速顯著高於上一輪。從宏觀經濟基本面來看,當前經濟增速和失業率明顯優於上一輪緊縮週期的水平,同時通脹水平不斷創新高,最新的12月CPI同比增速達7%,創近40年新高。從流動性水平來看,當前美聯儲資產負債表規模較上一輪翻倍,到3月Taper完成時,資產負債表規模將達到9萬億美元左右,同時M2增速顯著。

第二,本輪緊縮週期中,美聯儲與市場的溝通,尤其是鮑威爾與市場的溝通非常到位,其言論也爲市場觀察美聯儲貨幣政策變化提供了重要途徑。回顧上一輪緊縮週期,由於時任美聯儲主席伯南克在2013年5月突然釋放可能Taper的信號,市場出現大幅震盪,引發了所謂“縮減恐慌”。但是本輪緊縮週期中,鮑威爾與市場的溝通非常到位,沒有再次引發“縮減恐慌”。我們一直強調本輪鮑威爾溝通的核心在於其言行一致,因此,其言論也是市場觀察美聯儲貨幣政策變化的重要途徑。

第三,本輪貨幣政策正常化文件公佈的時間間隔可能更短,Taper完成-加息-縮表的政策操作可能更緊湊。上一輪美聯儲有充足的時間公佈貨幣政策正常化文件,同時從2013年12月開始Taper到2015年12月首次加息時隔2年,從首次加息到2017年10月啓動縮表,同樣時隔近兩年。但從我們以上分析可以看出,本輪貨幣政策正常化文件公佈的時間間隔可能更短,大概率在接下來每次議息會議上均會有明確的貨幣政策正常化指引。同時,Taper完成-加息-縮表將大概率同時在年內出現。

第四,本輪縮表節奏可能更快,對市場流動性產生更大影響,美債收益率曲線可能更加陡峭。從當前美國經濟基本面、美聯儲資產負債表規模、流動性水平看,美國經濟需要大規模寬鬆政策刺激的必要性明顯下降。根據美聯儲理事沃勒的表態,資產負債表佔GDP的20%左右是合理的,而目前約爲35%,這次可以更早且更快地縮表,這也符合我們對於縮表節奏的判斷。因此,本輪緊縮週期更快的縮表節奏可能對市場流動性產生更顯著影響,美債收益率曲線可能更加陡峭。

第五,本輪Taper節奏出現變化,體現了美聯儲根據經濟形勢調整貨幣政策的靈活性。從本輪Taper的進程看,由於通脹形勢不斷嚴峻,美聯儲從今年1月起改變了既定的Taper節奏,將每月縮減購債的規模從150億美元(100億美元國債+50億美元MBS)提升至300億美元(200億美元國債+100億美元MBS),體現了其在本輪緊縮週期中根據經濟形勢調整貨幣政策的靈活性。因此,我們認爲在後續的加息和縮表進程中,美聯儲仍然會保持足夠的政策靈活性,採取相機抉擇的方式,因此市場不宜過度機械性評估美聯儲緊縮節奏。

本輪大類資產走勢的核心變量——美債實際利率

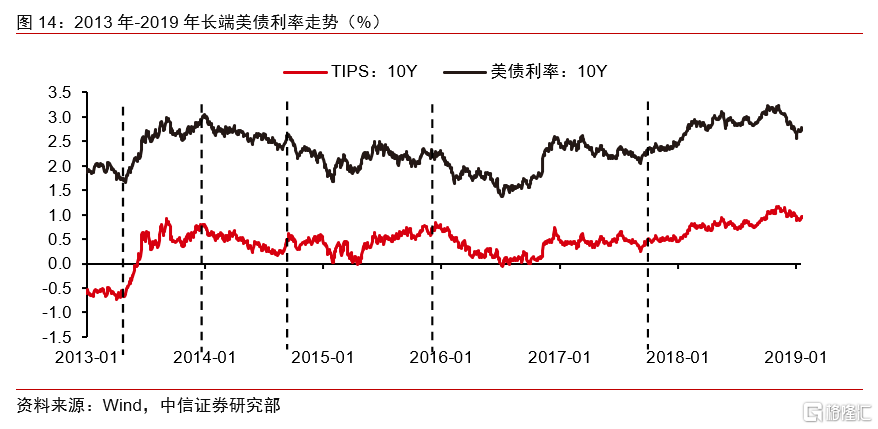

我們在《宏觀經濟專題報告—上一輪美國寬鬆政策退出週期的資產價格表現》(2022-01-13)中對上一輪緊縮週期大類資產價格的表現進行了詳細研究,此處不再進行贅述。但其中值得關注的是,除了Taper Talk階段外,在美聯儲轉向政策緊縮後,美債利率並沒有出現明顯跳升。尤其是美聯儲開始Taper和首次加息後,10年期美債利率不升反降。從2017年10月啓動縮表到2018年底美國經濟轉弱之前,10年期美債利率也僅是慢速上行70bps,高點達到3.0%左右,遠低於2008年以前4.0%以上的水平,而同區間內,10年期美債實際利率上漲幅度僅爲50bps,因此彼時全球大類資產並未出現明顯波動。

本輪緊縮週期中,大類資產走勢的核心變量是美債實際利率,在美債實際利率上行的帶動下,預計10年期美債名義利率年內可能到達2.1%-2.2%。從對本輪美聯儲收緊路徑的分析來看,在美國經濟繼續穩步增長,同時美聯儲提前快速縮表回收流動性的影響下,預計10年期美債實際收益率將持續上行,年內可能上行30-40bps。而從更長週期的視角來看,隨着流動性不斷回籠,在美國經濟基本面保持增長的前提下,預計本輪緊縮週期中,10年期美債實際收益率可能將擺脫長期爲負的局面,重新回到0%以上的水平。相應地,預計10年期美債名義利率年內可能達到2.1%以上,甚至2.2%的水平。

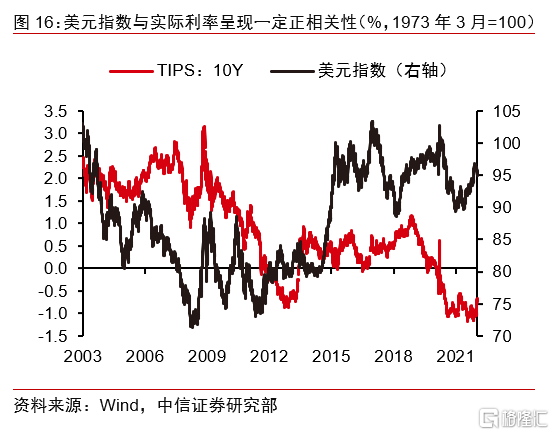

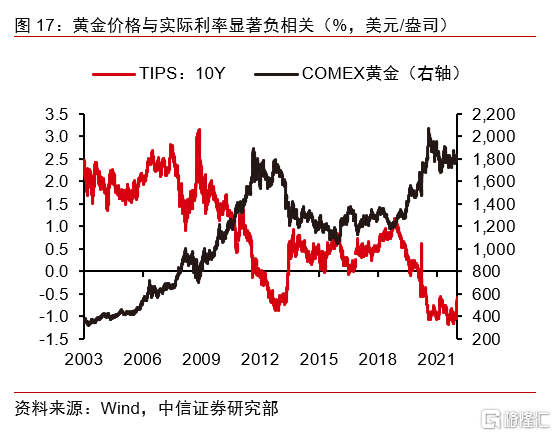

在美債利率上行,尤其是實際利率上行的影響下,預計全球大類資產將出現較大波動,警惕美股成長股出現大幅回調的風險。作爲全球大類資產定價錨,美債收益率的變動會引起其他資產價格的波動,而實際利率的上行則會引發更顯著的資產價格波動。從歷史相關性看,相比美債名義利率,黃金價格以及美元指數與實際利率的相關性更強,在美債實際利率上行影響下,預計黃金價格大概率下行,而美元指數則在美歐利差以及風險偏好共同影響下,上半年存在支撐。美股方面,在實際利率上行影響下,預計美股或將整體迎來估值回調,預計價值表現會相對優於成長,需警惕科技成長股出現大幅回調的風險。

▌ 風險因素

Omicron變異毒株對美國經濟產生超預期衝擊;美國通脹超預期維持高位或回落。

相關股票

美聯儲鷹派表態,今年加息路徑如何?

格隆匯 01-27 11:37

聯絡我們

客服專線︰+852 3018 4526

郵箱︰cs@usmarthk.com

地址︰香港上環德輔道中308號26樓2606室

WhatsApp︰+852 5989 2641